하나금융경영硏 '수익분석' 보고서

글로벌 은행 ROE, 캐나다 RBC 16.3%·US뱅코프 14.1%

비이자이익률 국내銀의 6배…자산관리 수수료·신용대출 등 확대해야

[아시아경제 권해영 기자] 국내 은행의 수익성이 미국 웰스파고, 캐나다 TD뱅크 등 글로벌 은행과 비교해 지나치게 낮다는 지적이 나왔다. 자산관리 수수료 비중이 높은 미국, 캐나다와 비용 효율을 극대화하는 호주 은행을 주목해야 한다는 조언이다.

9일 하나금융경영연구소가 발표한 '주요 글로벌 은행들의 수익 및 비용 구조 분석' 보고서에 따르면 글로벌 자산 상위 80개 은행 중 지난 2016~2018년 연속 자기자본이익률(ROE) 10% 이상인 은행은 미국 3곳, 캐나다 3곳, 호주 2곳 등 총 8곳으로 나타났다(러시아ㆍ중국ㆍ브라질 은행 제외).

이 중 국내 은행과 포트폴리오가 같은 7곳의 지난해 평균 ROE는 13.9%다. 캐나다 RBC의 ROE는 16.3%, 미국 US뱅코프는 14.1%로 많게는 국내 은행 평균(8%)의 두 배에 달했다.

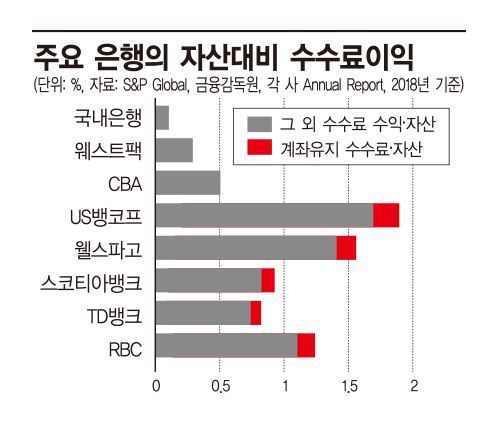

비이자이익 격차가 가장 큰 원인이다. 글로벌 은행 7곳의 지난해 비이자이익률은 평균 1.31%로 국내 은행(0.23%)의 6배에 이르렀다. RBC, TD뱅크와 미국 웰스파고는 전체 이익에서 비이자이익 비중이 각각 54%, 42%, 43%를 차지했다. 국내 은행 평균은 12%다.

핵심 기반은 자산관리(WM) 수수료다. RBC와 웰스파고는 전체 수익대비 자산관리 수수료 비중이 각각 33%, 49%다. 마케팅비를 대거 지출해 소비자의 결제계좌, 카드거래 데이터를 확보ㆍ분석하고 맞춤형 상품을 제공한다. 여기에 미국, 캐나다 은행은 계좌유지수수료 부과로 전체 수수료 수익의 10~15%를 챙겼다.

순이자마진(NIM)도 높은 편이다. 미국 은행은 조달부채 중 핵심 저금리 예금 비중이 80%로 국내 은행의 두 배다. 단기 조달 예금을 만기가 긴 자산으로 운용해 수익을 극대화하고 담보대출보다 신용대출, 오토론 등 리스크가 큰 상품 비중을 늘려 운용수익률을 높이고 있다. 그 결과 국내 은행의 NIM이 1.6%대일 때 웰스파고, US뱅코프 등 미국 은행은 3% 안팎이다.

호주 웨스트팩 뱅크와 CBA 등은 비용절감, 리스크 관리로 효율을 극대화하는 쪽이다. 국내 은행과 NIM은 유사하지만 글로벌 금융위기 이후 프로세스 단순화, 채널 구조조정을 통해 고비용 구조를 개선했다. 꼼꼼한 리스크 관리로 자산 대비 대손비용률도 0.1% 안팎에 그쳤다.

지금 뜨는 뉴스

한 시중은행 관계자는 "각종 정부 규제로 가계대출 자산 확대가 어렵고 순이자마진(NIM)도 하락해 비이자이익 확대가 절실하다"며 "다만 최근 금리 연계 파생결합증권(DLS) 사태로 은행의 비이자이익 확대에 대한 부정적 시각이 많아져 당분간은 보수적으로 움직일 수밖에 없다"고 말했다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)