- 美 출구전략 여파에 인상 움직임..내달 보금자리론 0.15%P 올리기로

[아시아경제 김은별 기자] 가계부채 1000조원 시대가 눈 앞에 다가온 가운데, 미국 출구전략으로 인한 금리인상이 또 다른 뇌관이 될 수 있다는 우려가 나오고 있다. 전ㆍ월세 대출 확대, 금리 인하 등 최근 정부가 내놓은 부동산 시장 대책도 대부분 빚을 늘리는 대책이었던 만큼, 금리가 인상되면 이자를 갚지 못하는 국민이 늘어 가계부채가 한꺼번에 부실화 될 수 있다는 지적이다.

26일 금융업계에 따르면 한국주택금융공사가 다음달 2일 신청분부터 장기ㆍ고정금리 내 집 마련자금 대출인 보금자리론 금리를 0.15%포인트 올리기로 한데 이어 시중은행들도 만기가 10~30년인 장기ㆍ고정금리 주택담보대출인 적격대출 금리를 대폭 올리기 시작했다.

한국씨티은행의 적격대출인 '씨티뉴장기고정금리주택담보대출' 30년 만기 상품의 금리는 최근 연 5.27%를 기록했다. 5월 중순 3.88% 수준에서 7월 말 5.21%를 기록한 이후 지속적인 상승세를 나타내고 있다. KB국민은행 역시 'KB자산유동화적격대출' 금리를 지난달 말 4.43%에서 이달에는 4.79%로 올렸으며 외환은행도 4.57%에서 4.63%로, 우리은행 역시 4.42%에서 4.50%로 금리를 인상했다.

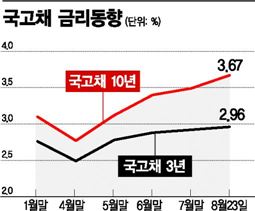

대출금리가 들썩거리는 이유는 미국의 양적완화 축소에 따라 시중금리의 기준이 되는 국고채 금리가 상승 조짐을 보이고 있기 때문이다. 지난주 23일 마감된 국고채 3년물 금리는 2.96%로 전월 대비 소폭 올랐다. 10년물은 최근 3% 가까이 오르면서 2년래 최고치를 기록하기도 했다.

전문가들은 아직까지 코픽스(COFIX)나 코리보(KORIBOR)금리에 연동되는 전세자금대출 금리는 움직임이 미미한 수준이지만, 장기적으로는 인상될 가능성이 있다는 지적을 내놓고 있다.

한 시중은행 상품개발팀 관계자는 "대출금리의 기준이 되는 금융채, 국고채 등의 시장금리가 가파르게 상승하면 코픽스 연동 주택담보대출 금리나 신용대출 금리도 올라갈 수 밖에 없다"고 설명했다.

이에 따라 지금과 같은 '빚을 권하는' 방식의 전ㆍ월세 대책이 진행될 경우 금리인상과 합쳐 차주의 부담이 가중될 수 있다는 우려도 제기되고 있다.

김진성 KB금융경영연구소 연구원은 "미국 출구전략으로 인해 금리가 인상될 경우 당장 한 두달은 고객들이 버티더라도, 2~3년간 지속되면 이자 부담이 상당히 커진다"며 "특히 최근 대출은 원금과 이자를 함께 갚는 형식이 많고 억원 단위의 금액을 10년 이상 갚는 경우가 많기 때문에 연체율이 오르는 등 가계부채가 부실화 될 수 있다"고 말했다.

한상완 현대경제연구소 경제연구본부장은 "전ㆍ월세대출 금리 인하로 당장 이사를 해야 하는 사람들의 어려움을 줄일 수는 있겠지만, 부동산 시장의 본질을 해결해 주는 것은 아니다"라며 "미분양 주택을 정부가 사들여 전세주택으로 공급해주거나, 집을 사도록 유도하는 큰 그림이 있어야 한다"고 조언했다.

김은별 기자 silverstar@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)