'고비용 소비구조', '부채문제' 심각

[아시아경제 진희정 기자]미래에셋은퇴연구소가 4050세대 중산층에게 삶의 다운사이징과 소비구조 개선을 통해 가계수지의 새로운 구조조정이 필요하다고 주문했다.

미래에셋은퇴연구소는 은퇴리포트 5호를 발간하고 경제의 중추인 4050세대 중산층 가계수지의 빛과 그림자에 대해 분석했다고 7일 밝혔다.

연구소는 4050세대가 초고령 사회에 접어드는 2026년에는 본격적으로 퇴직을 하고 은퇴생활자로 접어들 것이라고 내다봤다.

4050세대 가운데 중산층은 은퇴 이후 근로·사업소득이 줄어들면 저소득층이 될 가능성이 높은 것으로 나타났다.

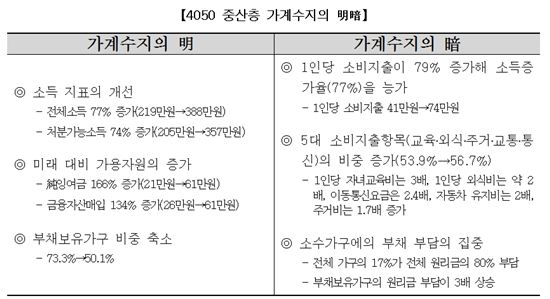

2000년 이후 국내 4050세대 중산층 가구의 가계수지는 표면적으로는 개선됐다. 소득은 77% 증가했으며, 저축금액은 134% 늘었다. 같은 기간 4050세대 중산층 가구의 월 소비지출은 155만원에서 248만원으로 60.2% 상승했고, 전체 소득 증가분의 56%를 소비 지출에 사용했다.

이에 대해 미래에셋은퇴연구소는 소득증가에 비해 소비는 적게 증가하고 저축은 많이 증가해 지표가 개선된 것처럼 보이지만 여기에 몇 가지 문제점이 내포돼 있다고 설명했다.

우선 '고비용 소비구조'다. 전체 가계수지는 좋아졌다고 하지만 오히려 가구원 1인당 소비 지출 증가율(79%)은 소득 증가율(77%)을 추월했다. 특히 소비지출 중에서도 교육·외식·주거·교통·통신 등 5개 분야의 지출 비중이 13년 간 지속적으로 증가했다. 1인당 자녀교육비는 3배 증가했고 이동통신요금은 2.4배, 1인당 외식비와 자동차 1대당 유지비는 2배, 주거비는 약 1.7배 늘어났다.

다음으로 '부채' 문제다. 2000년 이후 부채를 보유한 가구의 원리금 상환부담은 3배 이상 증가했다. 게다가 전체 가구의 17%가 부채 원리금 상환액의 80%를 차지하는 부채 쏠림현상이 두드러진다.

이에 따라 연구소는 4050 중산층 가구가 평안한 노후를 맞이하기 위해서는 '부채의 장벽'과 '소비의 장벽'을 넘어서야 한다고 제시했다.

부채 보유 가구는 은퇴 전까지 부채를 줄이는 디레버리징을 통해 저소득층으로 전락할 가능성을 줄여야 한다. 소비에 대한 인식의 전환도 필요하다. '자녀중심 소비'에서 '가족균형 소비'로, '체면소비'에서 가치소비'로, '따라하기 소비'에서 '소신 있는 소비'로의 전환을 통해 소비 패턴을 가져야 한다.

김경록 미래에셋은퇴연구소 소장은 "4050 중산층 가구의 가계수지는 현재 괜찮은 듯 보이지만 소비와 부채 구조를 개선하지 않을 경우 저소득층으로 전락할 가능성이 높다"며 "삶의 다운사이징과 소비 구조 개선을 통한 가계수지의 새로운 구조조정이 필요하다"고 말했다.

진희정 기자 hj_jin@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

![[중화학ON]뜨겁던 韓·美 '배터리 동맹'은 옛말… 전기차 한파에 '헤어질 결심'](https://cwcontent.asiae.co.kr/asiaresize/308/2026021307515241384_1770936712.jpg)

![6세대 전투기 개발 판도 바뀌나[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2025121616203158393_1765869631.jpg)

{kind=link}