연말정산 자녀공제 금액 2배 올라

기부금 공제범위 형제자매까지 확대

[아시아경제 고형광 기자] 연말정산 시즌이 다가왔다. 매년 반복되는 연말정산이지만 바뀌는 내용을 숙지하지 못하면 자기 손해다. 특히 올해부터는 소득공제 혜택이 더욱 확대되기 때문에 조금만 신경을 쓴다면 의외로 두둑한 '13번째 월급'을 맛볼 수 있다. 올해 바뀐 내용은 무엇인지, 본인에게 적용되는 항목은 어떤것이 있는지 등 연말정산 관련 내용들을 꼼꼼히 챙겨보자.

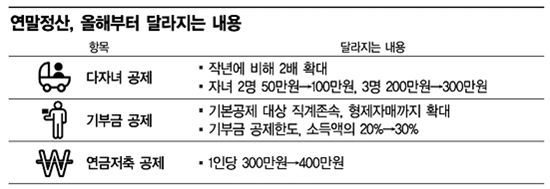

우선 출산 장려를 위해 자녀공제 금액이 지난해에 비해 2배로 확대됐다. 자녀가 2명이면 공제액이 50만원에서 100만원으로, 3번째 자녀부터는 1인당 100만원에서 200만원으로 늘었다. 자녀가 셋이면 300만원, 넷이면 500만원이 되는 셈이다. 만약 올해 출산했다면 주민등록등본 등 관련 서류를 제출하면 된다.

기부금 공제범위도 넓어졌다. 작년까지는 배우자 및 자녀가 지출한 기부금에 대해서만 소득공제가 됐지만, 올해부턴 기본공제 대상인 직계존손 및 형제자매 등이 지출한 기부금에 대해서도 소득공제를 받을 수 있다. 단 기본공제 대상이 되려면 만 20세 이하 또는 60세 이상이어야 하고, 연소득도 100만원 이하여야 한다.

나눔 문화 확산을 위해 기부금 공제한도는 소득액의 20%에서 30%로 높아진다. 기부금이 한도를 넘었다고 공제를 포기하면 손해다. 초과분 영수증을 챙겨 놓으면 내년에 공제 받을 수도 있다. 종교단체에 대한 기부는 소득의 10%까지다.

연금저축 소득공제 한도는 연 300만원에서 400만원으로 100만원 늘었다. 은행, 보험, 증권에서 판매하고 있는 연금저축상품을 모두 합해 1인당 400만원까지 공제된다는 얘기다. 과표구간이 4600만~8800만원 근로자라면 최대 절세 예상금액은 지난해 79만2000원에서 올해 105만6000원으로 늘어난다.

개인연금저축의 분기별 최대 소득공제 한도는 300만원이다. 개인연금저축은 지금이라도 가입하면 최대 300만원까지 소득공제를 받을 수 있다. 하지만 충동적인 가입은 금물이다. 10년 이상 납부하지 않거나 55세 전에 찾으면 그동안 받았던 소득공제는 물론 추가 세금까지 물어야 한다.

청약ㆍ장기주택마련ㆍ주택청약종합 등 저축상품 소득공제는 지난해와 동일하다. 납입액의 40%, 최고 300만원까지 공제받을 수 있다.

또한 지난해 말 정부의 폐지 움직임을 둘러싸고 논란이 일었던 신용카드 소득공제는 올해도 계속 받을 수 있다. 신용카드 공제범위는 총 급여의 25% 이상을 사용했을 때 그 사용액의 20%까지다. 직불(체크)카드는 이보다 높은 25%까지 혜택을 받는다. 연봉 3000만원 직장인이 1000만원을 신용카드로 썼을 때 50만원을 공제받는다면, 체크카드를 쓸 경우엔 이 보다 많은 62만5000원을 돌려받을 수 있다는 얘기다.

주택 월세액 소득공제는 간편해졌다. 지난해까진 집주인에게 동의를 얻어 주택자금상환등증명서를 제출해야 했지만, 올해부터는 임대차계약서, 주민등록등본, 월세를 낸 명세가 들어간 통장의 사본만 내면 된다. 물론 연소득 3000만원 이하로 부양가족이 있어야 하고, 집은 국민주택 규모(85㎡) 이하여야 공제를 받을 수 있다.

국세청 관계자는 "내달 중순부터 소득공제 관련 자료를 제공할 예정이며, 그 전이라도 연말정산 자동계산 프로그램을 통해 연말정산 결과를 미리 계산해 보는 것도 한 방법"이라고 말했다.

고형광 기자 kohk0101@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![1년새 10배 올랐는데 아직 더 남았다…폭발 성장하는 이 기업[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020811051332854_1770516313.png)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

![금·은·비트코인까지 '출렁'…트럼프 선택, 왜 하필 '워시'였나[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025100509211360399_1759623673.jpg)

{kind=link}