경영권 강화를 위해 대기업들이 주로 사용해오던 BW 편법발행

최근에는 중소형 상장사(코스피, 코스닥 포함)들도 동참 대열

[아시아경제 이창환 기자] 대기업들이 막대한 상속세 부담을 덜고, 경영권 승계를 위해 애용하던 신주인수권부사채(BW) 발행이 최근에는 중견 상장사들까지 광범위하게 퍼져 있는 것으로 나타났다. 증시 상승으로 상장사들의 BW발행이 증가한 가운데 기업의 사업자금조달이라는 고유의 목적이 아닌 경영권 강화를 위한 편법 수단으로 BW가 활용되고 있다는 지적이다.

BW(Bond with Warrant)란 신주를 인수할 권리가 부여된 채권으로 일정기간이 지나면 신주인수권을 행사해 주식을 정해진 가격에 인수할 수 있다. 저렴한 가격에 기업의 지분을 인수할 수 있다는 점에서 기업의 오너들에게는 경영승계의 도구로 사용될 여지를 만들어주는 반면 기존의 투자자들에겐 보유 지분이 희석되는 피해를 입을 수 있다는 점에서 투자자의 주의가 요구된다.

18일 한국거래소 등 관련업계에 따르면 지난해 국내 상장사들은 320여건의 BW를 발행해 전년 대비 10% 가량 증가했다. 증시가 최고점을 돌파하는 등 상승세를 이어가자 기업들의 BW발행을 통한 사업자금 조달이 이어진 사례도 있지만 단순한 사업자금 조달 목적이 아닌 최대주주나 오너일가의 경영권 강화(승계)를 위한 BW발행도 많았다. 이 같은 BW 편법발행은 지난 1990년대 후반부터 삼성 두산 오리온 등 여러 대기업들에 의해 경영권 승계 수단으로 쓰여 적지 않은 비판을 받아온 방식과 같다.

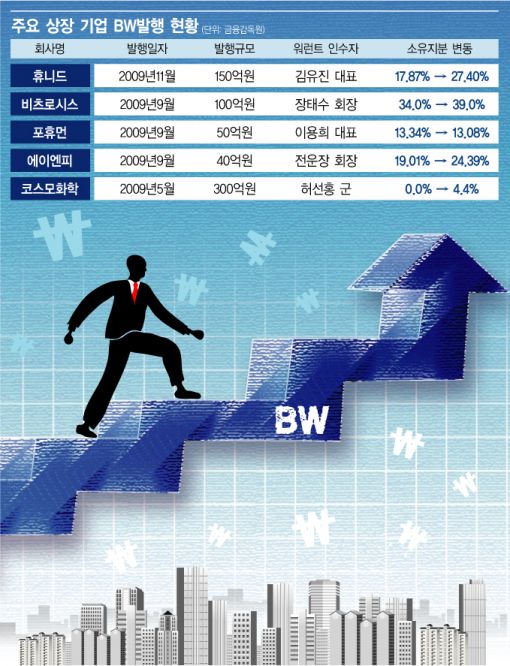

방위산업기업 휴니드는 지난해 11월 운영자금 마련을 위해 150억원 규모의 사모 BW를 발행했다. 발행 대상자는 더블유저축은행이지만 발행 금액의 절반인 75억원 가량의 신주인수권증권(워런트)은 최대주주인 김유진 대표이사에게 매각하는 형식이다. 김유진 대표는 워런트 인수를 통해 종전 17.87%였던 지분율을 27.40%로 대폭 확대했다.

시스템통합(SI)기업인 비츠로시스도 지난해 9월 운영자금 마련을 위해 100억원 규모의 사모 BW를 발행했다. 한국외환은행과 신한캐피탈, 아이비케이캐피탈 등을 대상으로 사모 형식으로 발행했지만 50억원의 신주인수권증권(워런트)은 최대주주인 장태수 회장에게 매각하는 방식이다. 이에 따라 장태수 회장의 지분율은 종전 34%에서 39%가량으로 늘어난다.

이밖에 포휴먼과 에이엔피, 삼양옵틱스, 바른전자, 폴리플러스, 에이앤피 등 다수의 코스피, 코스닥 상장사들이 BW를 발행해 워런트를 최대주주에게 매각하는 방식으로 오너 지분율을 높였다.

이같은 상장사들의 BW발행 이면에는 자금조달 목적외에 지분율 강화 및 시세 차익 등의 노림수가 있다. BW를 발행해 워런트를 최대주주 및 특수관계인에게 매각하면 자연스럽게 지분율이 올라가 회사 지배권이 강화된다. 게다가 지배주주를 대상으로 BW를 발행할 경우 최대한 낮은 가격에 채권을 발행할 가능성이 높다. 지배주주는 싼 값에 워런트를 매수해 나중에 주가가 상승했을 시 큰 시세차익을 올릴 수 있다. BW 발행 이후 호재성 계약 등이 자주 나오는 이유도 여기에 있다. 실제로 휴니드와 비츠로시스 등은 지난해 BW를 발행한 이후 브라질 고속철 수주, 국방과학연구소 계약 등 주가에 도움이 되는 대규모 호재를 발표했다.

일부 상장사는 BW를 이용해 오너 2세 지분율을 높이기도 했다. 태양전지회사인 신성홀딩스는 지난해 9월 스틱투자조합19호와 제이호과학기술사모투자전문회사 등을 대상으로 100억원 상당의 BW를 발행했다. 발행 대상자는 사모펀드들이었지만 50억원 규모의 워런트 매수자는 이정훈 신성홀딩스 상무로 그는 이완근 회장의 아들이다. 이 상무가 워런트를 매수함에 따라 지분율도 자연스럽게 확보하게됐다. 신성홀딩스 관계자는 "이정훈 상무는 이완근 회장의 아들이 맞다"면서도 "워런트가 이 상무에게 간 것은 사모펀드 투자자들이 보다 확실한 수익 보장을 위해 그렇게 요구했기 때문이라며 대기업들이 편법으로 BW를 발행해 세습경영을 하는 것과 신성홀딩스는 상황이 다르다"고 밝혔다.

또 지난해 5월에는 코스모화학이 300억원 규모의 BW를 발행하면서 50억원 규모의 워런트를 허경수 회장의 아들인 허선홍 군이 매수했다. 허선홍 군은 올해로 12살의 어린나이지만 워런트 행사시 4%가량의 지분을 확보하게 된다. 코스모화학은 BW발행을 통해 자연스럽게 2세 승계 기반을 마련하게 됐다는 분석이다.

BW발행은 이처럼 여러모로 오너에게 이익을 줄 수 있다. 일반 회사채보다 낮은 금리로 채권을 발행해 자금을 조달하는데 드는 비용을 줄일 수 있다는 것이 첫번째다. 또 워런트를 최대주주나 가족과 같은 특수관계자에게 매도해 경영권을 강화할 수 있는 기반을 마련해주고 향후 주가 상승시에는 이를 통해 막대한 시세차익도 누릴 수 있게 된다.

따라서 지난 1990년대 후반부터 대기업들이 경영권 강화 및 후계 강화를 위해 BW를 활용해왔으며 이는 최근까지도 이어지고 있다.

업계의 한 관계자는 "삼성과 두산 등 대기업들이 편법으로 BW를 발행해 경영권 강화는 물론 막대한 시세차익까지 누린 경험이 있다"며 "최근에 중견기업들까지 이같은 비도덕적 행위를 답습하는 것은 문제가 있다"고 말했다.

다만 그는 "일부 자금사정이 어려운 기업들은 돈을 융통할 곳이 많지 않고 사모 투자자들이 최대주주 참여를 요구해와 어쩔수 없이 최대주주 등 특수관계자를 대상으로 BW를 발행하는 곳이 있다"며 "기업들의 속사정에 따라 BW 발행을 평가해야 한다"고 덧붙였다.

이창환 기자 goldfish@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}