지난해·올해 실적부진 전망

백신제품 수요 다변화 나서

mRNA 기술 도입 계획

송도 글로벌 R&PD 센터 설립

[아시아경제 이명환 기자] SK바이오사이언스가 엔데믹(감염병 주기적 유행)에 기초한 경영전략을 세웠다. 지난해와 올해에도 실적부진이 예상되지만 수요다변화와 공격적 투자로 성장의 모멘텀을 만든다는 구상이다.

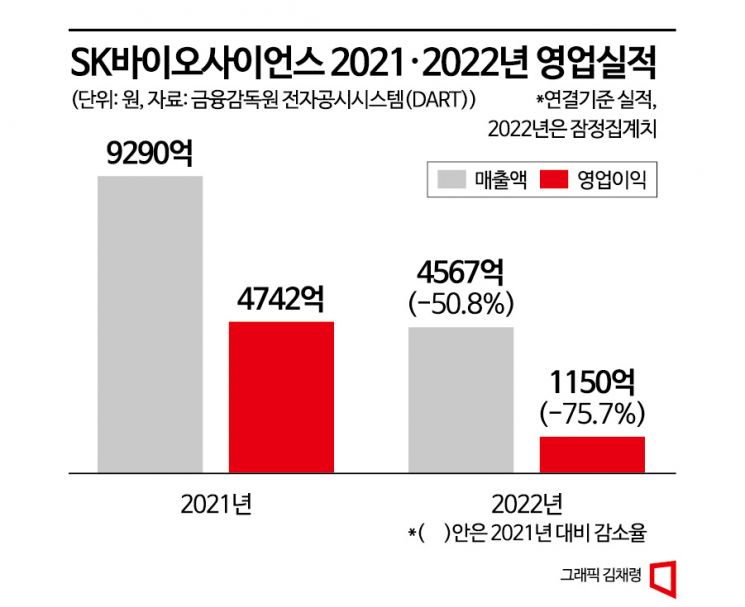

9일 SK바이오사이언스에 따르면 지난해(잠정집계) 매출은 전년 대비 50.8% 줄어든 4567억원, 영업익은 75.7% 감소한 1150억원을 기록했다. 코로나19 백신의 위탁생산(CMO)과 위탁개발생산(CDMO) 매출이 감소한 영향이 컸다. 엔데믹에 접어들면서 SK바이오사이언스가 역량을 집중했던 코로나19 백신의 CMO 및 CDMO 업황이 부진하면서 기저효과가 나타난 것으로 보인다. 이 회사는 국내 코로나 백신접종 초기였던 2021년 아스트라제네카와 노바백스 코로나19 백신의 위탁생산을 맡으면서 창사 이래 최대 실적을 냈다.

이 회사가 공동 개발한 유전자재조합 코로나19 백신 ‘스카이코비원(GBP510)’도 수요 부진을 겪고 있다. 코로나19의 유행세가 잦아 들어가는 동시에 글로벌 대형업체들이 잇따라 2가 개량 백신을 내놓으면서다. 또한 코로나19 백신의 생산을 위해 국내 공급을 멈췄던 독감백신 ‘스카이셀플루’의 부재도 영향을 미쳤다. 이 제품은 2020년까지 국내 독감백신 점유율 1위를 차지했던 제품이다. 글로벌 시장 조사 기관 IMS 데이터에 따르면 2020년 스카이셀플루의 국내 독감 백신 시장 점유율은 29%로 국내 1위를 기록했다. 노바백스와의 백신 위탁생산 계약은 오는 4월 종료될 예정이다. 스카이코비원의 추가 수요 창출도 당장은 어려운 상황이다.

SK바이오사이언스는 코로나19 이외 다른 백신제품 통해 수요 다변화에 나서기로 했다. 코로나19 백신 공급을 위해 생산라인을 잠시 멈췄던 독감백신 스카이셀플루의 국내 생산을 오는 3월쯤 재개할 예정이다. 스카이셀플루는 최근 칠레 당국으로부터 품목허가를 받으면서 중남미 시장 진출의 포문을 열었다. 대상포진 백신 ‘스카이조스터’ 역시 지난 1월 말레이시아에서 품목허가를 받았다.

중장기적으로는 메신저리보핵산(mRNA) 기술 도입과 세포유전자치료제의 CDMO에 진출한다는 계획 역시 가지고 있다. 박송이 메리츠증권 연구원은 "(SK바이오사이언스는) mRNA 플랫폼 기술 도입과 세포유전자치료제 CDMO 진출 등을 중장기적인 모멘텀으로 제시했다"며 "코로나19 백신 관련 매출액 감소가 불가피한 만큼 중장기 계획도 빠르게 가시화될 것으로 기대한다"고 내다봤다.

연구개발(R&D)과 생산력 증대를 위한 공격적인 투자에도 나섰다. SK바이오사이언스는 인천 송도에 ‘글로벌 R&PD(Research & Process Development) 센터’를 설립하기로 전날 결의했다. R&PD 센터는 송도의 3만413.8㎡(9200평) 부지에 들어선다. 센터 설립에는 총 3257억원이 투입될 예정인데, 이는 출범 후 최대 규모 투자다. 2025년 상반기 중 R&PD 센터가 완공되면 현재 경기 판교에 위치한 본사와 연구소가 송도로 이동할 예정이다.

지금 뜨는 뉴스

이번 투자가 향후 기업가치에 긍정적인 영향을 미칠 것이라는 전망이 나온다. 이지수 다올투자증권 연구원은 "연구부터 상업생산까지 전 과정을 아우르는 센터로서 생산 및 R&D에 긍정적으로 작용할 전망"이라며 "향후 인수합병(M&A)을 통한 신사업 진출 시 기업가치의 재평가가 가능할 것"이라고 진단했다.

이명환 기자 lifehwan@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![北 김정은 얼굴 '덥석'…'예뻐해 함께 다닌다'는 김주애가 후계자? 아들은?[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2023042407464898154_1682290007.jpg)

!['나의 최애' 연예인도 아닌데 얼굴 보러 '북적'…다카이치 팬덤활동 '사나카츠' [日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021115583038893_1770793111.png)

{kind=link}

{kind=link}