신영증권 보고서

[아시아경제 이명환 기자] 현대백화점그룹이 지주사로의 전환을 발표한 가운데, 과도한 주가 조정이 발생하면 매수 기회로 삼을 수 있다는 증권가 분석이 나왔다.

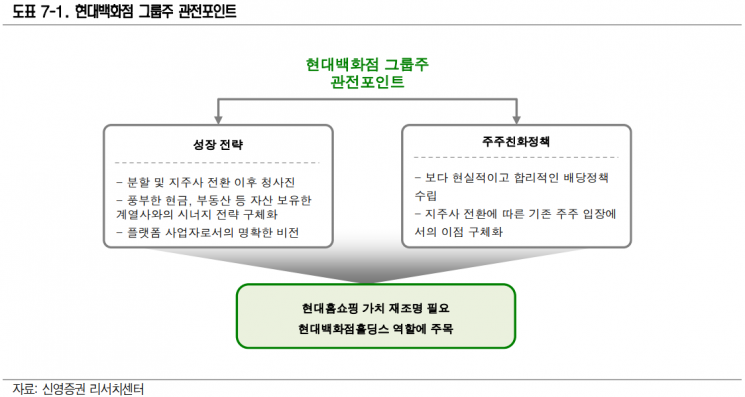

신영증권은 3일 "이번 분할 발표 이후 현대백화점 그룹주의 향방은 성장 전략과 주주친화 정책에 달려있을 것"이라며 이같이 분석했다.

금융감독원 전자공시시스템(DART)에 따르면 현대백화점그룹은 지난달 16일 주력 계열사인 현대백화점과 현대그린푸드를 인적 분할을 통해 투자부문(지주회사)과 사업부문(사업회사)으로 분할하기로 결정했다고 공시했다. 해당 결정에 따라 현대백화점은 신설법인인 현대백화점홀딩스(23.24%)와 존속법인인 현대백화점(76.76%)으로 인적 분할한다고 같은 날 밝혔다. 현대백화점홀딩스는 지주회사로 현대백화점과 한무쇼핑을 자회사로 두게 된다.

다만 이번 분할 및 지주사 전환 소식은 투자자들에게 환영받기엔 무리가 있었을 것이라는 게 신영증권의 평가다. 한섬을 제외한 주요 계열사들의 실적과 주가가 뚜렷한 성과를 달성하지 못한 상황이라는 이유에서다. 현대백화점그룹은 현금흐름이 풍부한 현대홈쇼핑과 한섬, 그린푸드를 중심으로 배당을 확대해 왔고 현대백화점은 오프라인 점포를 꾸준히 늘리며 성장세를 이어왔다. 그럼에도 불구하고 이 같은 움직임이 시장 기대치에는 다소 미치지 못했다고 신영증권은 짚었다.

신영증권은 현대백화점그룹의 분할 계획 발표 이후 시장 역시 조정이 지속되고 있어 과도한 조정 시 기회를 찾을 수 있을지 점검해 보는 것도 유효한 전략이라고 조언했다.

특히 지주사 전환 시 지분 정리가 필요한 현대홈쇼핑의 가치와 추후 행방에 대해 재조명해 볼 만하다고 신영증권은 진단했다. 국내 유력 홈쇼핑사 중 상장사였던 CJ와 GS, NS홈쇼핑 등은 모두 그룹 내 계열사와 합병돼 단독 상장사로서의 지위를 상실했다. 이 같은 과거 사례를 고려하면 계열사 합병이 예정된 경우 가치가 부각되기는 쉽지 않다는 게 신영증권의 설명이다. 다만 어느 계열사와 가까워지느냐에 따라 지주사의 가치와 시너지에 대한 청사진이 달라질수 있다고 분석했다.

지금 뜨는 뉴스

추후 출범 예정인 현대백화점홀딩스의 전략에도 관심을 가질 만하다는 게 신영증권의 진단이다. 서정연 신영증권 연구원은 "(현대백화점홀딩스는) 한무쇼핑을 직접적으로 보유하면서 그룹의 플랫폼 전략을 새롭게 보여줄 주체인 만큼 향후 성장 동력, 주주친화 정책에 대해 가장 구체적인 그림을 투자자에게 제시해야 할 것"이라고 짚었다.

이명환 기자 lifehwan@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[내일날씨]설 연휴 둘째 날도 포근…서쪽지역 짙은안개 주의](https://cwcontent.asiae.co.kr/asiaresize/308/2026021420014242961_1771066902.jpg)

{kind=link}

{kind=link}