8년만에 변동금리 대출 가장 많아

대출시점에서 변동금리가 상대적으로 낮아

시간 흐르면서 변동금리 부담 커져

[아시아경제 심나영 기자] 금리 상승세가 지속하고 있지만, 대출금리 상승 때 이자 부담이 늘어나는 변동금리 가계대출 비중은 지속해서 늘고 있다.

3일 한국은행에 따르면 지난 2월 예금은행의 가계대출 가운데 변동금리 대출이 차지하는 비중(잔액 기준)은 76.5%로 집계됐다. 2014년 3월(78.6%) 이후 8년만에 가장 높은 수치다. 잔액 기준 변동금리 가계대출 비중은 관련 통계가 작성된 2009년 12월 이후 하향 추세를 보이다 코로나19 사태 직후인 2020년 3월(65.6%) 이후 다시 상승세로 돌아섰다. 변동금리를 선택한 가계대출 비중은 신규 취급액 기준으로도 지난 2월 78.0%에 달했다.

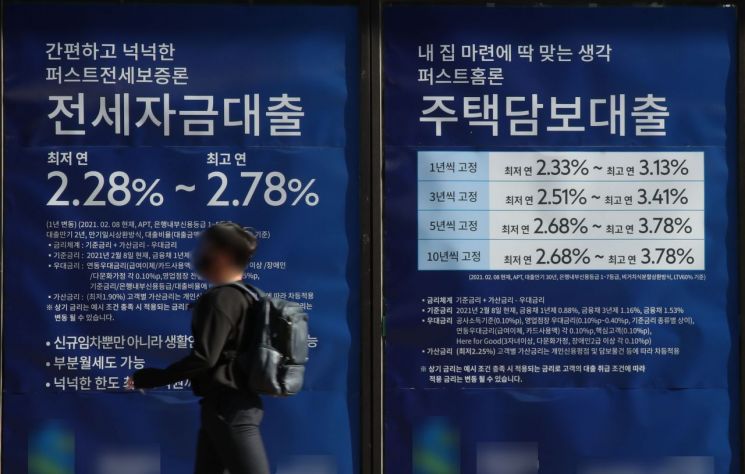

가계 대출자들이 대출 시점에서 고정금리가 상대적으로 변동금리보다 상대적으로 낮아 이를 선택하는 것으로 보인다. 3월 말 기준 KB국민은행의 아파트 주택담보대출 금리를 보면 변동금리형(신규 코픽스 6개월 주기)이 연 3.51∼5.01%다. 5년간 금리가 고정되는 혼합형(연 4.00∼5.50%)보다 금리가 0.50%포인트가량 낮았다.

집을 살 때 만기까지 대출 원리금을 갚는 가계보다 시세차익을 얻으려고 하거나 좀 더 넓은 집으로 이사를 가계가 많아 장기 고정금리를 선택하지 않다는 분석도 있다. 시중은행 고정금리형(혼합형) 주택담보대출 상품의 고정금리 기간이 5년에 그치는 것도 이런 이유에서다.

금리가 상승하기 이전에 고정금리 대신 변동금리 주택담보대출을 받은 가계는 고정금리 대비 이자 부담이 더 커졌다. 지난해 9월 말 기준 KB국민은행의 아파트 담보대출 금리는 변동형(신규 코픽스 6개월 주기)이 연 3.03∼4.65%, 혼합형(5년 고정금리)이 연 3.22%∼4.72% 수준으로, 금리차는 0.1∼0.2%포인트 정도였다.당시 변동금리 상품을 선택한 가계의 이자 부담은 6개월이 지난 3월 말 현재 고정금리 가계의 이자 부담보다 늘어난 상황이다.

지금 뜨는 뉴스

신용상 한국금융연구원 금융리스크연구센터장은 "2020년 이후 가계대출 중 변동금리대출 비중이 빠르게 상승하며 차주의 채무상환능력이 금리 변화에 민감하게 영향을 받을 가능성이 높아졌다"고 말했다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021014460536494_1770702365.jpg)

![[속보]뉴욕증시, 다우 강보합 마감…S&P500·나스닥 하락](https://cwcontent.asiae.co.kr/asiaresize/308/2026021017431037016_1770712990.png)

{kind=link}