[아시아경제 이민지 기자] 에스티로더가 색조 화장품 부문의 부진으로 예상을 밑도는 실적을 발표하자 주가가 소폭 하락했다. 시장 전문가들은 향후 이커머스 부문의 성장과 매장 재개점 효과로 실적이 오를 수 있겠지만 높게 형성된 밸류에이션은 투자자에게 부담으로 작용할 수 있다고 내다봤다.

5일 에스티로더 주가는 4일 기준 302.11을 기록해 이달 들어 3.7%가량 하락한 것으로 나타났다. 화장품 시장 회복 기대감에 연초 이후 약 18%가량 상승했지만 3분기 시장 예상에 미치지 못하는 실적을 내놓으면서 주가가 소폭 하락한 것으로 보인다.

에스티로더의 1월부터 3월(3분기) 실적을 보면 매출액은 38억6000만달러를 기록해 지난해 같은 기간보다 13% 성장했다. 환율 영향을 제외한 것으로 시장예상치(39억4000만달러)를 소폭 밑돌았다. 영업이익률은 15.9%로 지난해 같은 기간보다 12.7%포인트 개선됐고 주당순이익(EPS)은 1.59달러를 기록해 시장 예상치를 21% 상회했다. 이현지 신한금융투자 연구원은 “색조 제품 수요 부진과 코로나19 재확산에 따른 서유럽과 남미 일부 매장 폐쇄 영향이 시장 예상보다 오랜 기간 지속됐다”며 “팬데믹 이후 비용 절감 효과가 이어지며 영업이익률이 빠르게 회복되고 있는 점은 긍정적”이라고 말했다.

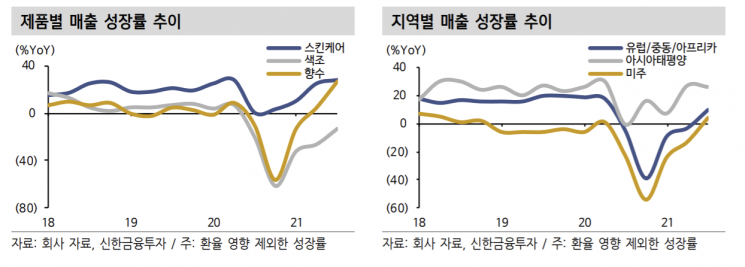

제품별 실적을 보면 스킨케어 23억달러(28%), 색조 10억달러(-13%), 향수 5억달러(27%), 헤어케어 1억달러(6%)를 기록했다. 스켄케어와 향수 제품 성장은 각각 브랜드 에스티로더, 라메르, 크리니크와 조말론, 톰 포드 뷰티 판매 호조 영향을 받은 것으로 나타났다.

지역별 매출액을 보면 유럽·중동·아프리카(EMEA) 시장에서 17억달러를 기록해 10% 성장했고 아시아태평양에선 13억달러, 미주에선 9억달러를 벌어 각각 26%, 4% 성장했다. 특히 중국 시장에선 63%가량 매출액이 늘었는데 대부분 브랜드가 두 자릿수의 매출 증가율을 보인 것으로 나타났다. 손효주 한화투자증권 연구원은 “서유럽지역과 라틴아메리카는 코로나19 재확산 영향을 받은 가운데 온라인 매출이 이를 상쇄한 것으로 확인됐다”며 “EMEA 지역의 온라인 매출은 라틴 아메리카 위주로 높은 성장세를 보였다”고 설명했다.

에스티로더는 사업 정상화 기조와 비용 절감 효과를 고려했을 때 예상보다 연간 실적이 더 좋아질 것으로 전망된다. 이에 따라 회사 측은 연간 예상 전망치 매출액을 기존 대비 9~10%가량 상향 조정했다. EPS는 5.59~6.05달러를 제시해 기존 대비 최대 47% 올렸다. 이현지 연구원은 “서비스 소비가 본격 재개됨에 따라 팬데믹으로 응축됐던 서비스·레저 관련 소비 증가가 예상된다”며 “다만 최근 증시에서 밸류에이션이 예상보다 높게 형성돼 가격이 전 고점에 도달한 점은 투자 심리에 부담으로 작용 할 수 있을 것”이라고 전했다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![집안에 '290만원짜리 세탁소' 들여놨어요…쭈글쭈글 옷들 싹 펴졌네[언박싱]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021816013944028_1771398099.png)

{kind=link}