[아시아경제 문채석 기자]코스피지수가 조정받을 때마다 바닥 진단용으로 쓰이는 '주가순자산비율(PBR) 1배'만으로 투자 시기를 판단하기엔 부족하다는 분석이 나왔다.

설태현 DB금융투자 연구원은 2008년 글로벌 금융위기, 2015년 미국 기준금리 인상, 하반기 미·중 무역분쟁 속 증시지수 흐름을 예로 들며 PBR 1배만으로 투자 시기를 가늠하기 어렵다는 견해를 내놨다.

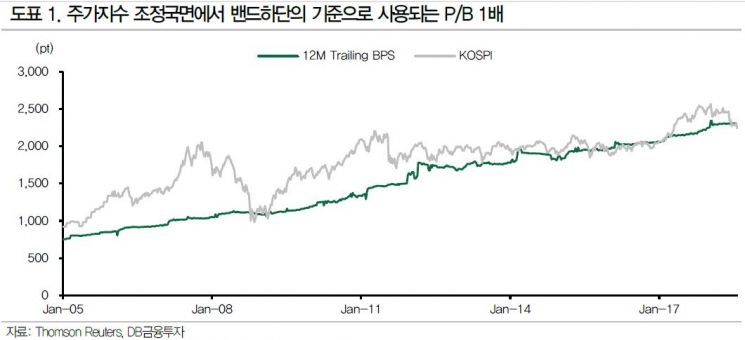

설 연구원은 톰슨로이터 IBES 기준을 인용해 코스피의 12개월 목표 PBR이 1배 미만인 시기로 세 구간을 꼽았다.

2008년 금융위기 시기엔 해당 지표가 0.85배까지 내렸는데, 이듬해 중국 중심 신흥국 경기회복으로 코스피도 급반등했다.

2015년 12월엔 미국이 7년 만에 기준금리를 올려 세계 유동성 장세가 꺾였다. 이듬해 하반기부터 미국 중심 이익 성장동력(모멘텀) 강화로 세계증시가 올랐지만 국내 증시는 지난해 1월까지 12개월 목표 PBR이 1배 이하에 그쳤다.

올 하반기엔 미·중 무역분쟁 우려 격화, 터키 리라화 급락에 따른 신흥국 우려가 커지는 중이고 코스피도 PBR 1배 이하에서 지수가 내리고 있다.

설 연구원은 과거 사례를 들며 PBR이 1배 이하라고 투자를 결정하기는 쉽지 않은 모습을 확인할 수 있다고 조언했다.

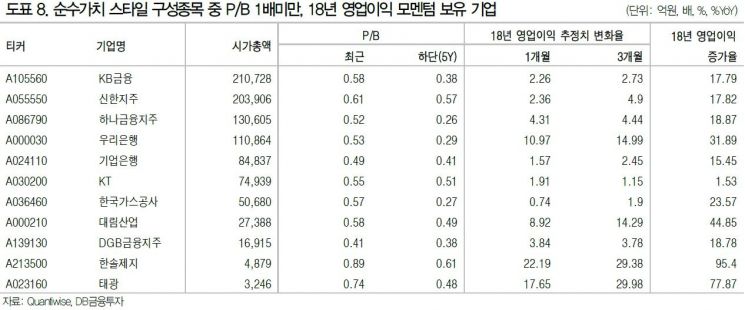

설 연구원은 성장성이 낮아 밸류에이션이 깎인 기업들 위주인 가치스타일 PBR은 1배 이하 수준을 이어갈 가능성이 크므로 가치투자 대상을 찾을 때도 영업이익 방향성은 꼼꼼히 살펴야 한다고 조언했다.

지금 뜨는 뉴스

그는 "현 주가지수 조정 수준은 2008년 금융위기 직후보다 2016년과 비슷하고 가치주 중 해당 종목의 역사적인 PBR 바닥까진 내리지 않고, 하반기 이익 모멘텀은 강한 종목에 관심을 가질 필요가 있다"고 말했다.

설 연구원은 해당 종목으로 KB금융, 신한지주, 하나금융지주, 우리은행, 기업은행, KT, 한국가스공사, 대림산업, DGB금융지주, 한솔제지, 태광을 제시했다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)