온라인 보험 슈퍼마켓 탄생으로 쏠림현상 심화…중소형社, 우량고객 뺏기고 손해율 올라

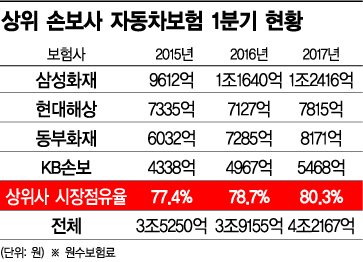

[아시아경제 유인호 기자, 강구귀 기자] 1분기 삼성화재 등 국내 4대 손해보험사의 자동차보험 시장 점유율이 80%를 넘어선 것으로 잠정 집계됐다. 분기 기준 시장점유율이 80%를 넘어선 것은 이번이 처음이다. 상위 4개 손보사가 자동차보험 시장을 과점하면서 하위 손보사가 설 곳을 잃어가고 있다.

◆상위사 '미소', 하위사 '울상'= 26일 보험업계에 따르면 지난 1분기 기준 자동차보험 원수보험료는 모두 4조2000억원으로 집계됐다. 1분기 기준 원수보험료가 4조원을 넘은 선 것도 이번이 처음이다.

보험사별로는 삼성화재가 1조2416억원으로 업계에서 유일하게 1조원대 실적을 기록했다. 이어 동부화재 8171억원, 현대해상 7815억원, KB손보 5468억원 등의 순이다.

상위 4사에 원수보험료가 집중되면서 시장점유율도 이들 4사에 몰렸다. 삼성화재가 29.4%로 점유율 1위를 기록했고, 동부화재 19.4%, 현대해상 18.5%, KB손보 13.0% 등의 순으로 나타났다. 이들 4사의 시장점유율은 80.3%에 달한다. 4개사의 시장 점유율은 2015년 77.4%, 2016년 78.7% 등 매년 상승세를 이어가고 있다.

반면 하위 손보사들의 실적은 부진하다. 롯데손보 원수보험료는 지난해 1분기 1209억원에서 올 1분기 1155억원으로 줄었다. 같은 기간 악사손보는 1703억원에서 1617억원, 흥국화재는 644억원에서 490억원, MG손보는 131억원에서 100억원으로 각각 감소했다.

◆보험다모아로 판도 바뀐 온라인시장 = 2001년 10월 온라인을 통해 자동차보험을 판매하는 교보자동차보험이 첫 출범했다. 설계사(오프라인) 수당(인건비)이 없는 만큼 온라인 자동차보험회사의 보험료는 기존 보험보다 저렴했다. 시장은 뜨겁게 반응했다. 중소형 손해보험사도 시장성이 보이자 앞다퉈 온라인자동차보험을 출시하며 시장 파이를 키워갔다. 하지만 중소형사들은 대형사들의 온라인 자동차보험시장 진출 러시에 점차 힘을 잃어갔다.

여기에 온라인 보험 슈퍼마켓인 '보험다모아'의 탄생은 대형사 과점 현상을 더욱 심화시키는 계기가 됐다. 금융위원회는 2015년 11월30일 모든 보험상품을 인터넷을 통해 비교, 가입할 수 있도록 보험다모아를 출범시켰다. 당시 금융위는 보험다모아 출범 취지에 대해 "소비자 중심의 보험 정책과 오프라인 채널이나 인지도가 약한 하위사의 경쟁력을 키워주기 위한 것"이라고 설명했다.

그러나 막상 뚜껑을 열자 정반대의 상황이 전개됐다. 인터넷에서 모든 보험상품을 비교할 수 있게 되자 어떤 곳의 보험료가 싸고, 가입조건이 좋은지 극명하게 드러났다. 특히 자동차보험은 어떤 상품이든 구조와 혜택이 비슷해 가격이 절대적인 유인책인 만큼 자본력이 앞선 대형사로의 쏠림현상이 나타나기 시작했다. 그간 정부의 압박으로 보험료를 자유롭게 올릴 수 없었던 대형사일수록 온라인에서 더 저렴한 가격을 내세웠기 때문이다. 실제 지난 3월 상위 4개사의 인터넷채널(CM) 시장점유율은 93%를 넘었다.

◆고객 대형사에 뺏기고, 보험료 할인 출혈경쟁 ="자동차보험시장에서 우수 고객은 대형사들에게 다 빼앗기고, 불량 고객만 우리에게 올 가능성이 높은데, 굳이 마케팅에 신경 쓸 필요가 있을까요". 중소형 손보사 관계자에게 자동차보험시장 마케팅을 강화하지 않는 이유에 대해 묻자 돌아온 답이다. 국내 자동차보험시장에서 대형 4사의 '카르텔(?)'이 형성되면서 중소형사들이 도전 의욕 조차 잃어가고 있다는 것을 보여주는 대목이다.

문제는 보험료 납부 실적이 좋고 손해율은 낮은 이른바 우량 고객들을 대형사들에게 뺏기면서 중소형사들은 실적은 줄고, 손해율은 올라가는 부작용이 나타난다는 점이다. 일부 하위 손보사들은 온라인 자동차보험 시장에 진출하지 못하는 원인으로 상위사에서 가입이 거절된 고객들이 몰릴 수 있다는 점을 꼽는다.

업계 관계자는 "자동차보험 손해율이 많이 개선됐다고 하지만 저금리 장기화로 수익성이 악화된 상황에서 중소형사들이 섣불리 보험료 인하를 하기는 어렵다"며"고객 유출을 지켜볼 수 밖에 없는 게 현실"이라고 말했다.

유인호 기자 sinryu007@asiae.co.kr

강구귀 기자 nine@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}