[아시아경제 오주연 기자]ㄱ씨는 '30만원 이상 신용카드 사용 시 무료로 보험에 가입시켜 준다'는 A카드사의 설명을 듣고 이에 동의했다. 그러나 1년 후 매월 7만5000원씩 '채무면제상품'으로 빠져나간 것을 뒤늦게 알아차렸다. 해당 카드사에 이의를 제기하자 카드사는 "이용대금명세서를 매월 발송했는데 왜 이의제기를 하지 않았느냐"며 3개월분만 환불해주겠다고 밝혔다.

ㄴ씨는 자신도 모르게 신용카드 이용대금명세서의 '채무면제·유예상품' 명목으로 6개월동안 총 10만원이 출금된 것을 확인했다. 카드사 측은 소비자가 당시 상품가입에 동의했다고 주장했다. 이에 ㄴ씨는 해당카드사에 녹취록을 확인해 줄 것을 요구했지만 카드사는 이를 거부했다.

신용카드사가 판매하는 '채무면제·유예상품'이 소비자가 자발적으로 신청하는 것이 아니라 주로 텔레마케팅 방식을 통한 비대면 거래로 이뤄지면서 불완전판매로 인한 소비자불만이 증가하고 있는 것으로 나타났다.

채무면제·유예상품(DCDS)이란 신용카드회사가 매월 회원으로부터 결제금액의 0.03%정도의 일정 수수료를 받고, 사망·질병 등 사고가 발생했을 때 카드채무를 면제하거나 결제를 유예해 주는 상품이다. 그러나 대부분 텔레마케팅을 통해 가입이 이뤄지면서 정보제공 등이 미흡해 소비자불만이 생기고 있다.

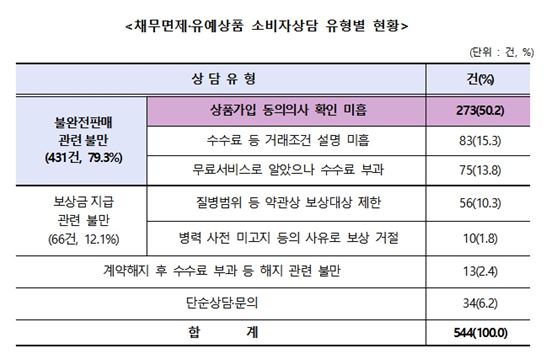

24일 한국소비자원이 2012년부터 지난해까지 1372소비자상담센터에 접수된 채무면제·유예상품 관련 소비자상담 544건을 분석한 결과, 상품가입 동의의사 확인 미흡(50.2%), 수수료 등 주요 거래조건 설명 미흡(15.3%), 무료서비스로 알았으나 수수료 부과(13.8%) 등 '불완전판매 관련 불만'이 79.3%로 대부분을 차지했다.

이어 질병범위 등 약관상 보상대상 제한(10.3%), 병력 사전 미고지 등의 사유로 보상 거절(1.8%) 등 '보상금 지급 관련 불만'이 12.1%, '계약해지 후 수수료 부과 등 해지 관련 불만' 2.4% 등의 순으로 나타났다.

이 사이 롯데, 비씨, 삼성, 신한, 하나, 현대, KB국민 등 국내 주요 7개 신용카드사는 채무면제·유예상품을 통해 수익을 올리고 있다.

여신금융협회의 채무면제·유예상품 운영현황에 따르면 최근 5년간(2011~2015년) 채무면제·유예상품 판매를 통해 이들 7개 카드사들은 9034억원(수입수수료 10억922억원-계약이행보상책임보험료 1888억원)에 달하는 수익을 올린 것으로 나타났다.

이에 반해 채무면제·유예상품과 관련한 정보 제공은 충실하지 못했다.

금융감독원은 채무면제·유예상품 가입사실을 비롯해 수수료, 보장내용 및 가입신청 철회 등 고객의 권리 및 유의사항을 포함한 '핵심설명서'를 매년 1회 이상 가입자에게 정기적으로 발송하고 문자메시지로도 간략하게 그 내용을 알려주도록 하고 있다.

그러나 이들 카드사들의 핵심설명서에는 수수료, 보장내용은 대부분 기재되어 있지만 '고객의 권리 및 유의사항'과 관련한 내용은 미흡해 개선이 필요한 것으로 나타났다.

구체적으로 살펴보면 '가입신청 철회(30일 이내)와 불완전판매를 이유로 한 계약 취소(3개월 이내) 가능'을 표시한 곳은 3개사, '회원이 일정 연령(예:만 61세) 도달 시 카드사의 직권해지 관련 사항'과 '계약 전 고객의 알릴 의무(기왕증 등) 위반 시 보상에서 제외됨'을 표시한 곳은 각각 1개사였다. '수수료가 소멸되는지 등 수수료 환급 여부'에 대해 표시한 곳은 2개사에 불과했다.

소비자원은 소비자피해 예방을 위해 신용카드 채무면제·유예상품 판매를 권유하는 전화를 받을 경우 수수료·보장내용 등을 꼼꼼히 따져 가입여부를 신중히 결정하고 가입 후라도 불필요하다고 판단될 경우 30일 이내에 가입신청을 철회하며, 상품가입 사실조차 인지하지 못한 경우가 있으므로 카드대금 청구내역 확인을 통해 가입여부를 확인하고 불필요 시 해지할 것을 당부했다.

오주연 기자 moon170@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}

{kind=link}