[아시아경제 이은정 기자] 주요 은행의 주택담보대출 중 고정금리 비중이 작년 말보다 10%포인트 이상 확대됐다. 변동금리로 이자만 갚던 대출을 비교적 싼 고정금리를 적용해 원리금을 장기간 분할 상환하는 대출로 바꿔준 안심전환대출이 고정금리 비중을 높인 직접적인 배경이 됐다. 이에 따라 금융당국이 목표로 잡았던 2017년 고정금리 대출 비중 40%도 조기 달성할 수 있게 됐다.

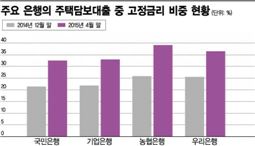

20일 은행권에 따르면 NH농협은행의 주택담보대출 중 고정금리 비중은 작년 말 25.84%에서 지난달 말 39.15%로, 13.31%포인트 상승한 것으로 나타났다. 우리은행도 같은 기간 고정금리 비중을 25.51%에서 36.50%로 10.99%포인트 확대했다. 꼭 1년 전인 작년 4월 말(14.45%)보다는 무려 22.05%포인트나 늘었다. KB국민은행과 IBK기업은행의 지난달 말 기준 고정금리 비중도 각각 32.5%, 33%를 기록, 작년 말보다 11.1%포인트, 11.2%포인트씩 증가했다.

주요 은행들이 단 4개월 만 고정금리 대출 비중을 10%포인트 이상 높일 수 있었던 것은 지난 3월 말 가계부채 연착륙 대책의 일환으로 안심전환대출이 시행됐기 때문이다. 기존 변동금리 대출자 중 총 34만5000명이 고정금리를 기반으로 설계된 안심전환대출로 갈아타면서 은행들의 고정금리 대출 비중도 단숨에 뛴 것이다.

은행권이 지난해 하반기부터 정부의 가계부채안정화 대책에 맞춰 고정금리대출을 특판 상품으로 내놓고 마케팅에 집중한 것도 한 요인이다. 지난해 하반기부터 농협은행과 기업은행, 우리은행, 국민은행 등은 대출금리가 3% 초반대인 5년 고정금리 혼합형 주택담보대출 상품 판매에 주력해 왔다. 고정금리 혼합형은 일정 기간 고정금리가 적용되고 이후에는 변동금리로 전환되는 상품이다.

지난 3월 1%대로 기준금리가 떨어진 후 금융 소비자들 사이에 '지금이 고정금리로 대출받을 적기'라는 인식이 퍼지면서 고정금리형 주택담보대출에 신규 가입자가 몰린 것도 고정금리 비중을 높인 배경이다.

고정금리 대출 비중이 확 뛰면서 금융당국의 가계부채 구조개선 촉진방안의 조기 실현도 가능해졌다. 지난해 말 기준 은행권의 고정금리 비율은 23.6%였다. 정부는 이 비율을 올해 말 25%, 2016년 30%, 2017년 40%까지 끌어올리기 위해 가계부채 구조개선 프로그램을 도입했다. 이미 내년 목표치를 조기 달성한 만큼 2017년 목표도 1년 앞당겨 달성할 수 있는 분위기를 조성한 셈이다.

은행들의 대출 마케팅 전략 역시 숨통이 트이게 됐다. 시중은행들은 내년까지 달성해야 할 목표치를 이미 달성한 만큼 당분간 리스크 관리에 집중할 방침이다. 한 시중은행 여신담당 부행장은 "고정금리 대출상품은 시중금리가 변해도 금리가 그대로여서 은행 입장에서 위험이 크지만 그동안 특판 등을 통해 변동금리 대출 상품보다 더 싸게 팔았다"며 "고정금리 상품의 금리를 조정해 리스크를 낮출 것"이라고 말했다.

이은정 기자 mybang21@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)