지난해 5개 손보사 평균 88.18%로 또 적자

금융당국·여론 눈치에 쉽게 보험료 인상 못해 '딜레마'

[아시아경제 정현진 기자] 지난해 손해보험사 자동차보험 손해율이 또 다시 손익분기점을 넘겼다. '만성적자' 신세인 자동차보험이 올해 보험료 자율화로 흑자 전환을 할 수 있을지 관심이 집중된다.

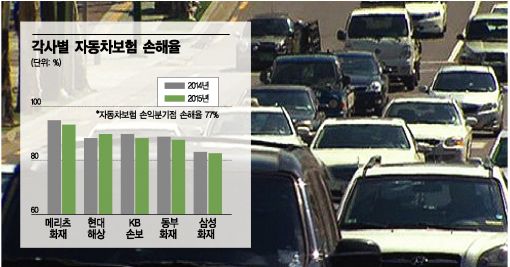

지난해 5개 주요 손해보험사의 자동차보험 손해율은 평균 88.18%로 집계됐다. 메리츠화재가 93.1%로 손해율이 가장 높고, 현대해상 89.6%, KB손해보험 88.2%, 동부화재 87.5% 삼성화재 82.5% 순으로 나타났다. 현대해상을 제외한 4개 손보사는 2014년에 비해 손해율이 0.5~1.7%포인트 감소했다. 하지만 자동차보험 손익분기점 손해율(77%)은 넘어서면서 지난해 자동차보험사들이 만성적자에서 벗어나지 못한 것으로 보인다.

자동차보험은 손보업계에서 '천덕꾸러기'로 통한다. 대부분 손해율이 손익분기점보다 높지만 보험료를 쉽게 조정할 수 없기 때문이다. 자동차보험은 실손의료보험과 함께 국민들이 보험료에 민감하게 반응하기 때문에 여론에 신경을 쓸 수밖에 없다.

금융당국과 정부의 압박도 피하기 쉽지 않다. 공정거래위원회는 최근 7개 손보사들을 대상으로 2014년 자동차보험료 인상과 관련, 담합여부를 판단하기 위한 현장조사를 진행했다. 보험업계에서는 보험료 자율화를 추진하는 올해도 보험료를 올리기 어려운데 1년 전인 당시에는 담합이 불가능하다는 주장을 하고 있다.

한 손보사 관계자는 "공정위가 조사한 자료는 이미 금융감독원에 제출한 자료로 당시 자동차보험료를 인상하기 위해서는 금감원에 각종 보고를 해야만 해 담합을 할 수 있는 구조가 아니다"고 말했다. 다른 손보사 관계자도 담합이 불가능하다는 것을 강조하며 "보험을 통해 수익을 거둬야하는 것이 손보사이지만 자동차보험만큼은 매번 적자가 나서 어렵다"면서 "공적인 관점에서 겨우 끌고 나가는 것이나 마찬가지"라고 말했다.

하지만 손보사들이 자동차보험을 놓지 못하는 이유는 매출 규모의 상당부분을 차지하고 있기 때문이다. 업계 1위 삼성화재의 경우 자동차보험이 전체 매출의 23.4%(2015년 10월 기준)나 된다. 롯데손보는 23.3%, 동부화재 22.4%, 현대해상 22.1%로 전체 매출의 20%가량의 비중을 차지한다. 손보사 10개 평균으로도 비중이 19.4%에 달한다.

또 소비자들이 자동차보험을 1년에 한번씩 재계약하기 때문에 이를 계기로 보험사와 고객이 대화할 수 있는 '창구'로 이용할 수 있다는 점도 사업을 지속하는 이유다.

올해 손보사들은 자동차보험 손해율 개선을 목표로 삼고 있다. 금융당국이 지난해 보험 규제완화 조치를 취하면서 보험료를 잇따라 올리고 있는 것도 손해율을 낮추기 위함이다. 두 달 새 현대해상, 한화손보, 롯데손보, 메리츠화재, MG손보, 흥국화재, 더케이손보 등 7개 손보사는 2.8~8.6%의 자동차보험료(개인용)를 올렸고, 동부화재와 KB손해보험은 보험료 인상 대신 대물배상 고액 가입자를 대상으로 한 특약을 신설했다.

정현진 기자 jhj48@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독인터뷰]박형욱 의협 비대위원장](https://cwcontent.asiae.co.kr/asiaresize/308/2024111518581812404_1731664699.jpg)

{kind=link}