위험자산과 안전자산으로 설정한 자산배분

'기준 포트폴리오', 대체투자 분야부터 시작

수익률 1%P 높이면 기금고갈 시기 5~9년 연장

국민연금이 18년 만에 기금운용전략을 개편했다. '기준 포트폴리오' 도입이 핵심이다. 궁극적으로는 기금 수익률을 극대화해서 기금 고갈 시기를 늦추기 위한 것이다.

국민연금 기금운용위원회(기금위)는 2일 회의를 열고 '기준 포트폴리오 도입 방안'을 심의·의결했다. 기금위는 "2006년 도입된 중기 자산분배 계획은 사전에 정해진 자산에만 투자가 가능한 시스템"이라며 "신속하고 유연한 투자 결정이 어렵다는 문제 때문에 문제를 개선하기 위해 새로운 자산 분배체계를 도입했다"고 설명했다. 2006년 이후 지속된 전략이 18년 만에 바뀌는 것이다. 조규홍 보건복지부 장관은 "향후 새로운 자산배분체계(기준 포트폴리오)가 성공적으로 안착하도록 하고, 우수인력 확보 및 투자환경 개선 등 운용 인프라 확충을 위해 노력해나갈 것"이라고 했다.

"CIO 자율성 강화로 유연한 시장 대응"

기준 포트폴리오란 기금이 장기적으로 감내해야 할 위험 수준을 명시적으로 표현한 것이다. 간단하게 설명하면 위험자산과 안전자산이라는 단순 조합으로 설정한 자산 배분을 의미한다. 위험자산과 안전자산의 비율은 65대35이다. 위험자산은 주식과 대체투자가 해당하며 안전자산은 채권이다.

구체적으로 들여다보면 국민연금 기금운용본부의 자율성에 힘을 실어주는 것이 핵심이다. 현재 기금은 국내 주식, 해외주식, 국내 채권, 해외채권, 대체투자 등 5가지 자산군에 대해 '목표 투자 비중'을 설정하고 있다. 이 비중을 바꿀 경우 매번 기금위의 의결을 거쳐야 한다. 그러나 기준 포트폴리오로 완전히 틀이 바뀔 경우 위험자산과 안전자산 비중(65대35)만 맞추면 기금위의 의결을 거치지 않아도 된다.

국민연금은 우선 대체투자 분야를 시작으로 내년부터 기준 포트폴리오 체계를 운용할 예정이다. 현재는 부동산, 인프라, 사모투자 등 3가지 분야에 대해 투자 비중을 각각 설정한다. 새로운 자산분배 체계 도입 이후에는 기금운용본부가 자율적으로 3가지의 비중을 조절하는 것이 가능하다. 기금운용본부장(CIO)의 역할이 더욱 커지는 셈이다. 대체투자 분야 역시 부동산 리츠, 사모 대출 투자 등으로 더욱 세분화할 계획이다. 기금위는 "다양한 유형의 대체 자산을 신속하게 투자해 수익률 제고를 기대할 수 있게 됐다"고 설명했다.

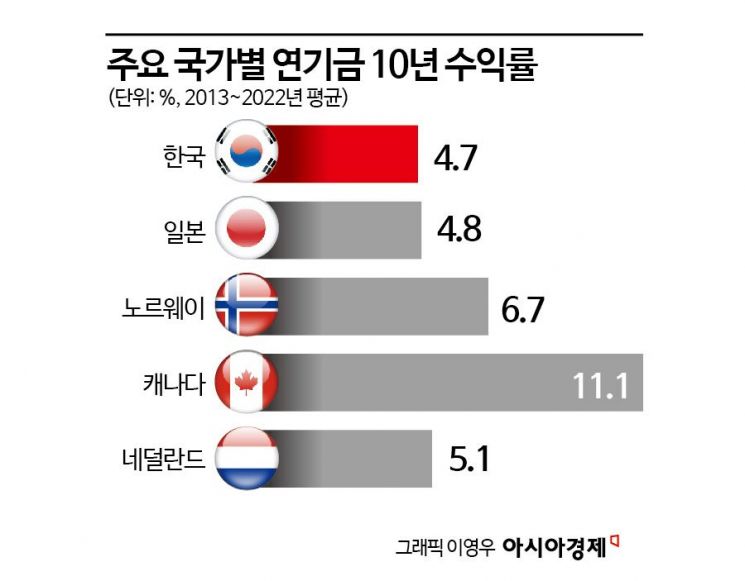

기준 포트폴리오 '선배' 캐나다, 수익률 11%

국민연금이 18년 만에 전략을 개편한 이유는 결국 수익률 제고 때문이다. 제5차 국민연금 재정추계에 따르면 국민연금은 2041년부터 들어오는 돈보다 나가는 돈이 더 많은 '적자' 상태에 돌입한다. 2055년엔 기금이 아예 고갈된다. 현재 논의되고 있는 국민연금 개혁방안이 통과되더라도 고갈 시점을 7년 정도 늦추는 수준에 불과하다. 재정추계에 '4.5%'로 잡혀있는 국민연금의 수익률이 1%포인트 오른다면 고갈 시기가 5~9년 정도 연장될 수 있다.

국민연금연구원에 따르면 2013년부터 2022년의 주요 6개 연기금의 10년간 평균 수익률을 보면 국민연금이 꼴찌(4.7%)였다. 기준 포트폴리오의 모범으로 꼽히는 캐나다연기금(CPPI)이 11.1%로 압도적 1위였다. CPPI의 기준 포트폴리오는 위험자산 85%, 안전자산 15%이다. 대체투자 비중은 전체 금액 대비 59%에 달한다. 국민연금의 롤모델이 캐나다이기 때문에 결국 지금보다 대체투자 비중이 늘어날 것이라는 관측이 나오는 이유다.

지금 뜨는 뉴스

한편 올해 들어 지난 2월 말까지 국민연금의 기금운용 수익률은 2.95%다. 연간 환산 수익률은 3.74%이다. 이 기간 수익금은 30조9000억이었으며 기금 평가액은 1069조6520억원으로 집계됐다. 자산별 수익률은 해외주식 8.39%, 대체투자 2.91%, 해외채권 2.34%, 국내 주식 0.35%, 국내 채권 -0.80%이다.

오유교 기자 5625@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}

{kind=link}