4월 이후 증권사 2곳 이상서

매수→중립 변경 종목 8곳

눈높이 낮춘 주된 이유는 실적

[아시아경제 이민지 기자] 최근 석 달 사이 국내 지수가 15% 넘게 빠지며 장기간 조정을 받고 있다. 약세장이라 대부분 종목이 힘을 못쓰고 있지만 특히 더 빠질 것으로 보이는 종목들이 있다. 증권사들이 투자의견을 ‘매수’에서 ‘중립’으로 변경한 종목들이다. 국내 증권사가 작성하는 리포트 열에 아홉은 매수를 권하는 경우가 많아 투자의견을 낮췄다는 것은 간접적으로 팔아야 한다는 시그널을 보낸 것으로 해석 가능하다.

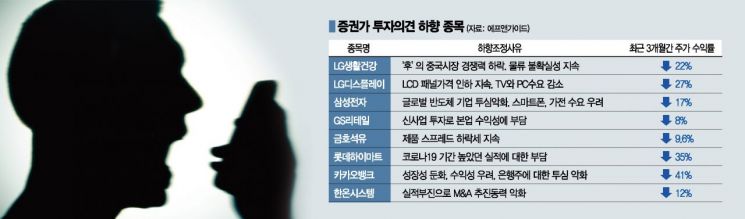

5일 금융정보업체 에프앤가이드에 따르면 지난 4월 이후 증권사 2곳 이상에서 투자의견을 ‘중립’으로 낮춘 곳은 총 8곳에 달한다. 국내 시가총액 기준 최상위 기업인 삼성전자와 LG생활건강, LG디스플레이, GS리테일, 금호석유, 컴투스, 한온시스템, 롯데하이마트 등이 이름을 올렸다. 이례적으로 매도 의견이 나온 리포트도 있었는데, DB금융투자는 카카오뱅크에 대해 더 투자할 이유가 없다고 선을 그었다.

눈높이를 낮춘 주된 이유는 실적이었다. 카카오뱅크에 대해 매도의견이 나온 것도 성장 속도가 급격하게 둔화되고 있고, 수익성이 주춤하다는 데 있다. 고객기반 확대에 중심 역할을 했던 대출 성장 속도는 올해 15% 수준에 그칠 것으로 예상하는데, 지난해(27%) 대비 크게 낮아진 것이다. 이병건 DB금융투자 연구원은 "대출만기연장 부담으로 성장 속도는 둔화될 것"이라며 "은행의 비이자수익으로 볼 수 있는 플랫폼수익은 1분기를 기점으로 지속적으로 하향 추세를 이어갈 것"이라고 말했다.

삼성전자도 부진한 세트 수요에 대한 우려로 실적에 대한 근심이 깊어지고 있다. 연간 영업이익 시장 전망치는 두 달 전과 비교했을 때 63조원에서 58조원으로 약 5조원(-8%)이 줄었다. 가전과 모바일 부문은 재고를 확보하려는 움직임이 둔화된 가운데 전방 수요가 둔화되 점이 부담이었다. 반도체 부문의 경우 D램과 낸드의 가격 낙폭이 확대되는 가운데 IT수요데 IT수요 감소로 가격 협상력은 더 떨어질 것으로 예측된다. 김양재 다올투자증권 연구원은 "2023년 1분기까지 실적 감익추세는 이어질 것"이라며 "원화 약세도 수익성 부문에서 부정적"이라고 분석했다.

LG생활건강도 실적에 대한 불안감에 지난 5월 증권사 5곳이 투자의견을 중립 수준으로 일제히 낮췄다. 중국 시장에서 ‘후’를 비롯, 제품 경쟁력이 악화되고 있어 1분기에 이어 2분기와 연간 실적 모두 부진할 것으로 예상됐기 때문이다. 증권가는 2분기 예상 영업이익을 2082억원으로 추정해 세달 전보다 37% 낮췄고, 연간 이익도 8593억원으로 33% 하향 조정했다. LG디스플레이도 1분기 적자쇼크에 이어 2분기에도 적자(-1125억원)가 확실시되고 있다. 하반기 실적에 대해선 ‘개선’과 ‘적자지속’으로 의견이 양분되고 있지만, LCD패널 가격 내림세에 수요 부진에 따른 OLED 패널 출하량 감소세가 나타나고 있어 극적인 반전을 보이긴 어려울 것으로 분석된다.

지금 뜨는 뉴스

이외에 증권 전문가들은 코로나19 이후 높은 밸류에이션을 받아온 기업에 대해 보수적인 접근을 권고했다. 하이트진로는 사회적 거리두기 이후 맥주와 소주의 판매량 모두 증가세를 보이고 있지만, 주가에 실적에 대한 기대감이 반영된 만큼 현재 주가와 비교했을 때 상승 여력은 제한적일 것으로 나타났다. CJ CGV의 티켓가격 인상 효과 반영으로 3분기부터 극장 부분의 흑자전환이 기대되지만 주가 변동성이 확대될 수 있어 보수적인 투자가 필요할 것으로 평가됐다

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]설 연휴 마지막 날, 유튜브 일부 장애…](https://cwcontent.asiae.co.kr/asiaresize/308/2026021314243142428_1770960270.png)

{kind=link}