[아시아경제 오현길 기자] 직장인 최수영(36ㆍ가명)씨는 한 대학병원을 찾았다가 낭패를 봤다. 감기약을 한 달 넘게 먹어도 기침이 떨어지지 않아 큰 병원에 가보자는 생각에 갔다가 예상보다 많은 진료비를 냈기 때문이다. 동네의원에서 5000원이면 가능한 진료비가 대학병원에서는 무려 3만원이나 내야 했다. 약제비나 주사비도 절반이나 부담해야 했다. 최씨는 "대학병원에 가면 환자가 병원비를 더 내야 한다고 들었지만 이렇게 차이날 줄은 몰랐다"면서 본인부담금을 실손의료보험에 청구하기로 했다.

앞으로 감기 등 가벼운 질환으로 대형병원을 찾아가 외래진료를 받았으면 지금보다 훨씬 많은 본인 부담 의료비를 물어야한다. 인상분이 실손보험으로 전가되는 현상이 나타나면서 보험사의 손해율도 올라갈 것으로 전망된다.

23일 관련부처와 보험업계에 따르면 보건복지부는 감기처럼 가벼운 질환으로 대형병원에서 외래진료시 본인부담 진료비를 더 내는 것을 골자로 한 '건강보험법 시행령 및 시행규칙 개정안'을 입법 예고했다. 이 개정안은 다음달 21일까지 의견을 받은 이후 올 하반기부터 시행에 들어갈 예정이다.

현재 감기와 몸살 등 경증질환을 가진 외래환자가 상급종합병원을 이용할 때 내는 본인 부담금은 전체 진료비의 60%다. 동네 의원(30%), 병원(40%), 종합병원(50%) 등 보다 높은 수준이지만 앞으로 이보다 더 높이겠다는 취지다. 진료비의 개인 부담률을 더 높여서 대형 병원으로 환자가 몰리는 현상을 없애겠다는 복안이다.

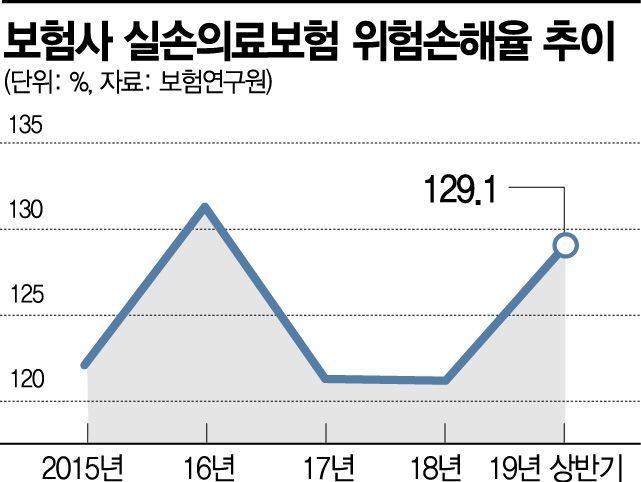

하지만 본인부담금이 늘어나게 되면 실손보험으로 인상분이 전가되는 현상이 나타날 수 있을 전망이다. 이는 최근 급등하고 있는 실손보험 손해율 상승으로 이어질 수 있다.

보험업계에서는 본인 부담금 걱정이 없는 실손보험 가입자일수록 대형병원을 쉽게 찾는 것으로 추정하고 있다. 현재 실손 보험은 3가지로 나뉜다. 2009년 10월 이전에 팔린 '구(舊) 실손보험', 2009년 10월부터 2017년 4월까지 판매된 '표준화 실손보험', 마지막으로 2017년 4월부터 판매된 '신(新) 실손보험'이다.

구실손은 입원의료비는 최대 1억원 한도 내에서 보장되며 자기부담금이 없다. 보장내역이 좋다보니 보험 유지율이 높아 일부 상품의 경우 손해율이 150%에 육박하고 있다.

표준화 실손은 보험사 약관이 통일돼 보장이 동일하며 자기부담금은 10%다. 신실손 보험은 과잉진료가 많은 비급여 항목 3가지(도수치료, 비급여주사, 비급여 MRI)를 특약으로 분리 개편했다. 이 특약에 대해서는 자기부담금 비율이 30%로 올렸다. 대신 손해율이 70~80% 수준으로 낮아 보험료는 상대적으로 저렴하다.

정부는 실손보험이 대형병원 쏠림을 부추기는 현상을 막기 위해 실손보험 보장 범위를 조정한다는 방침이지만, 구실손의 약관을 고치지 않는 한 손해율만 끌어올릴 것이란 지적이 나온다.

지금 뜨는 뉴스

보험업계 관계자는 "대형병원 진료비의 자기부담금을 올리게 되면 가입자 입장에서는 구실손보험에 더 의존할 수 밖에 없을 것"이라며 "대형병원 쏠림현상을 막기 위한 방안이지만 종합적인 고려가 필요하다"고 말했다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}