연 4.9% 진입…가계부담 가중

[아시아경제 정현진 기자] 금융당국이 금리 상승에 대비해 고정금리 비중 확대를 주문한 이후 고정형 주택담보대출(주담대) 금리가 무섭게 뛰고 있다. 고정형 금리는 어느새 연 4.9%에 진입, 5%대를 위협하고 있다. 대출자의 가계부담이 가중될 수 밖에 없다.

31일 금융권에 따르면 KEB하나은행의 혼합고정형 주담대 금리는 전날 기준 최저 연 3.703%에서 최고 연 4.903%다. 지난해 말(12월 29일) 대비 최대 0.208%포인트 상승한 수치다.

KB국민은행도 혼합고정형 금리가 같은 기간 연 3.61~4.81%에서 연 3.78~4.98%로 0.17%포인트나 올랐다. 우리은행과 신한은행도 각각 0.15%포인트, 0.10%포인트 상승했다.

반면 같은 기간 KEB하나은행 주담대 변동금리는 지난해 12월 29일 연 3.37~4.449%(신규취급액 기준)에서 연 3.143~4.343%(30일 기준)로 하락했다. 신한은행도 주담대 변동금리가 신규취급액 기준은 0.03%포인트 떨어졌고 잔액 기준은 0.04%포인트 상승했다. KB국민은행과 우리은행은 신규취급액 기준 0.02%포인트, 잔액 기준 0.04%포인트 동일하게 올랐다.

이같은 역전 현상은 이달 들어 고정금리 기준인 금융채 금리가 변동금리 기준인 코픽스(COFIXㆍ자금조달비용지수) 보다 더 상승했기 때문이다. 실제 대표적인 금융채인 은행채 5년물(AAA) 금리는 지난해 12월 29일 연 2.576%에서 지난 29일 연 2.785%로 0.209%포인트 상승했다.

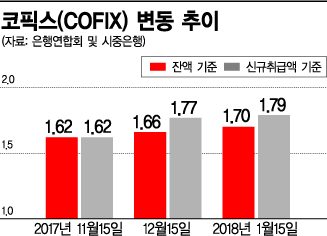

이에 비해 신규취급액 기준 코픽스는 지난해 12월 연 1.77%에서 1월 연 1.79%로 0.02%포인트 오르는데 그쳤다. 잔액 기준 코픽스는 0.04%포인트 오른 1.70%다.

지금 뜨는 뉴스

금융권에서는 고정과 변동금리 격차가 점차 벌어지면서 대출자들이 고정금리를 선택할 유인이 갈수록 떨어지고 있다는 지적이 나온다. 여기에 다주택자의 돈줄을 묶는 신(新) 총부채상환비율(DTI) 시행 등 부동산 규제는 대출자들의 어려움을 더욱 가중시킬 것으로 관측된다.

시중은행 관계자는 "대출자 입장에서는 고정금리가 변동금리에 비해 크게 높다보니 금리 상승을 감안하더라도 당장은 이자 부담이 적은 변동금리를 선택할 수 밖에 없다"며 "부동산 규제가 갈수록 강화될 것으로 예상돼 대출자들의 이자 고민이 깊어질 듯 하다"고 말했다.

정현진 기자 jhj48@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)