포스코, 현대제철 2분기 영업익 각각 12.8%·37.6% 상승 기대

美 보호무역 칼날, 中 이어 韓까지 압박…중국 철강사 합병도 악재

[아시아경제 심나영 기자, 김혜민 기자]'실적 덕분에 웃고, 악재 때문에 울고' 국내 철강업계의 2분기 실적이 직전 분기 대비 크게 오를 것으로 예상된다. 올해 초 중국 제품 가격 상승 덕분에 국내 철강 가격까지 올라 수익성이 높아진 덕이다. 그러나 미국의 보호무역 칼날이 중국에 이어 한국을 향하고 있어 마냥 웃기 힘든 처지다. 중국의 대형 철강사 간 합병이 앞으로 국내 철강업계에 부정적 영향을 미칠 가능성도 배제할 수 없다.

◆ 철강 가격 상승에 2분기 실적도 '맑음'

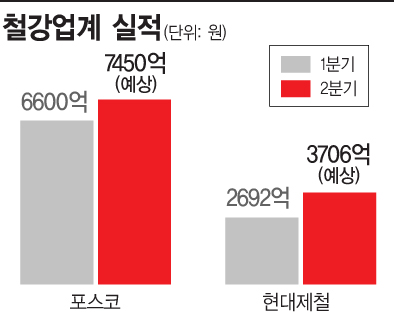

28일 증권사별 분석에 따르면 포스코와 현대제철은 올해 2분기 영업이익(연결기준)이 전분기에 비해 영업이익 대비 각각 12.8%, 37.6% 오를 것으로 기대된다. 포스코의 2분기 예상 영업이익은 7450억원으로 집계됐다. 실적이 훌쩍 뛴 이유는 그동안 중국의 저가 공세로 덩달아 저평가 돼 있던 철강재 가격이 지난 2~4월 사이 크게 올랐기 때문이다.

올해 1월 중국 정부는 2020년까지 1억~1억5000만t을 감축하는 등 구조조정에 나서겠다고 발표했다. 실제로 중국의 1~2월 누계 조강생산량은 전년 동월 대비 1억2000만t(7%)나 줄었다. 일평균 조강생산량도 202만t으로 2013년 12월 이후 최저치를 기록했었다. 중국 철강 가격은 폭등했다. 4월말 기준으로 열연 가격은 12월 초 저가대비 73.7% 상승했다.

이에 따라 국내 철강 가격도 인상됐다. 국내 유통 열연 가격은 같은 기간 t당 49만원에서 65만원으로 32.6% 올랐다. 수익성이 떨어지는 자회사 매각도 포스코 실적 개선에 한몫했다. 지난해 1분기까지만 해도 연결대상 종속회사수는 229개에서 올해 1분기 209개까지 줄어들었다.

현대제철의 2분기 영업이익은 3706억원으로 전망된다. 역시 철강재값 상승이 실적을 끌어올렸다. 건설 경기가 나아지며 철근, 형강 등의 제품 수요가 많아졌다. 2분기 철근 가격은 전분기에 비해 t당 52만5000원에서 58만5000원으로 6만원 정도 인상됐다. 현대제철 관계자는 "건설 경기가 예상외로 좋아 가격이 오른 봉형강 제품 수요가 많아져 실적 개선에 도움을 줬다"고 밝혔다.

◆미국 보호무역, 중국 구조조정은 우리에게 악재

국내 철강업계를 위협하는 대외악재는 여전히 남아있다. 미국은 보호무역의 타깃을 중국에 이어 한국까지 확대하며 압박하고 있다. 토머스 깁슨 미국철강협회 회장은 "중국도 문제지만 중국산 철강재로 강관을 만드는 한국기업도 문제"라며 불만을 제기했다. 미중 전략경제대화에서도 '한국 책임론'이 거론된 것으로 전해졌다.

중국의 위협도 여전하다. 올해초부터 생산량을 줄여온 중국 철강사들이 5월 들어 가격 상승 흐름을 타고 일시적으로 생산량(7050만4000t)을 늘렸다. 전년 동기 대비 1.8%, 전달 대비 1.6% 늘어난 수치다. 중국이 다시 생산량을 늘리면서 가격 인상 유인도 제한되고 있다.

철강업계 관계자는 "앞으로 중국 바오산강철과 우한강철 합병으로 중국 철강 생산량이 어떻게 변화할 지 지켜봐야 한다"며 "장기적으로 연 생산량 6000만t의 합병 기업이 고급강판 제조에 매진한다면 국내 철강사에 위협이 될수 있다"고 분석했다.

심나영 기자 sny@asiae.co.kr

김혜민 기자 hmeeng@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}