[아시아경제 이은정 기자] 국책은행 자본확충 방안 중 하나로 한국은행이 제시한 '자본확충펀드'가 핵심카드로 떠오르고 있지만 쟁점도 적지 않다. 이주열 한은 총재도 지난 13일 기자간담회서 "자본확충펀드 안이 채택되더라도 조성 규모, 펀드의 운용구조, (자금) 회수장치 등을 어떻게 마련하느냐는 복잡한 문제가 있다"고 말하기도 했다.

현재 국책은행 자본확충 태스크포스(TF) 안팎에서는 기존의 자본확충펀드 모델을 바탕으로 운용방식과 규모, 회수장치 마련 등을 놓고 시나리오별로 다양한 방안을 검토하고 있다.

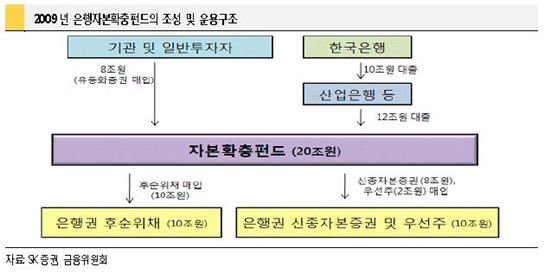

자본확충펀드의 기본 운용방식은 처음 조성됐던 지난 2009년 당시와 비슷할 것으로 예상된다. 당시 정부와 한은은 글로벌 금융위기 이후 워크아웃 기업에 대한 대출 등으로 건전성이 악화된 시중은행의 국제결제은행(BIS) 자기자본비율을 높여 주기 위해 이 펀드를 도입했다. 계획한 규모는 20조원으로 한은이 10조원을 산업은행에 대출하고 산은을 통해 특수목적법인(SPC)인 이 펀드에 10조원을 투입하는 방식이었다.

2016년판 자본확충펀드 역시 한은이 특정기관에 대출해주면 이 기관이 펀드를 조성해 산은의 신종자본증권(코코본드) 등을 인수, 국책은행 자본확충을 돕는 방식으로 운영될 것으로 보인다.

하지만 여기에 변수가 있다. 바로 2009년 산은이 맡았던 운용기관이다. 당시 한은과 특수목적회사(SPC)의 중간자 역할을 한 산은이 지원을 받아야 하는 대상으로 바뀌었기 때문이다. 현재 산은의 역할을 할 후보군으로 한은의 대출이 가능한 기업은행이 꼽힌다. 현행법상 정부가 시중은행 등 영리를 추구하는 법인에 직접 출자하는 것이 불가능하다. 캠코(한국자산관리공사)를 통해 SPC를 설립하는 방식 역시 힘들다. 한은법상 한은의 여신 대상이 아니기 때문에 한은의 대출이 힘들어질 수 있기 때문이다.

한은의 자금회수 장치도 핵심 쟁점중 하나다. 한은은 2009년 당시 국고채나 금융기관이 대출하고 받은 어음 등을 담보로 활용하는 방식의 자금회수 방식을 설정했다. 이번 역시 대출금에 대한 담보나 정부의 지급보증이 필요하다는 게 한은의 입장이다. 하지만 이에 대해 정부는 부정적인 입장을 보이고 있다. 정부가 대출금에 지급보증을 하려면 국회 동의를 얻어야 하기 때문이다. 국가채무에 잡힌다는 것도 부담이다.

국제결제은행(BIS)의 자본비율 규제도 관건이다. BIS는 바젤3 규정에 따라 모든 은행의 ‘총자본비율’ ‘기본자본비율’ ‘보통주자본비율’ 최소치를 권고한다. 자본확충펀드로 총자본비율과 기본자본비율을 채우더라도 보통주 자본비율은 정부 출자로 충당해야 한다. 한은이 발권력을 동원한 직접 출자에 부담스러워 하고 있는 현 상황에서 정부가 쓸 수 있는 카드는 정부 보유 공기업 주식의 현물 출자 방식이다.

펀드 조성 규모도 논란거리다. 2009년 당시 자본확충펀드가 20조원 규모로 설계됐다는 점을 감안한다면 이번 국책은행 자본확충에는 10조원 안팎의 자금이 필요할 것이라는 예측이 나온다.

한편 국책은행 자본확충 TF는 이번주 두 번째 회의를 열어 구체적인 지원방안을 논의한다.

이은정 기자 mybang21@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}