초저금리 탓, 기한부예금은 감소…미국 금리인상등 불확실성 탓에 단기성 자금 늘어난 영향

[아시아경제 구채은 기자] 올해 주요 은행의 요구불예금 성장률이 두 자릿수를 보인 반면 기한부예금은 감소한 것으로 나타났다. 약정 기간 자금을 묶어놓아야 하는 기한부예금보다 수시로 넣거나 뺄 수 있는 요구불예금에 돈이 더 쏠렸던 것이다.

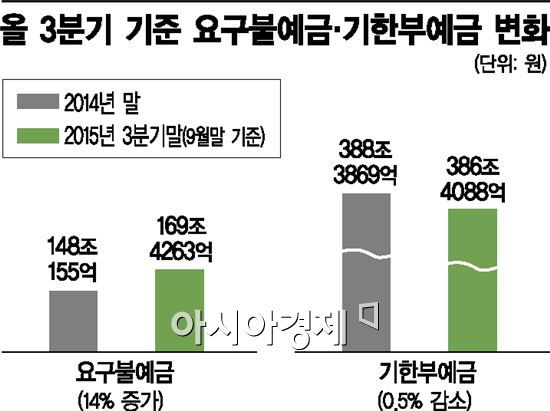

26일 금융감독원에 공시된 각 은행의 3분기 사업보고서에 따르면 KB국민ㆍ신한ㆍ우리은행의 별도 기준 요구불예금은 9개월간 148조155억원에서 169조4263억원로 14% 증가했다. 반면 기한부예금은 388조3869억원에서 386조4088억원으로 0.5% 감소했다. 요구불예금은 자유롭게 입출금할 수 있는 가계당좌예금, 보통예금 등이 속한다. 기한부예금은 특정기간 동안 찾을 수 없는 정기 예ㆍ적금, 목돈마련저축, 근로자장기저축, 장기주택마련저축, 주택부금, 근로자우대 저축 등이 포함된다.

신한은행의 지난해 요구불예금은 72조6570억원으로 전기(62조129억원)보다 17% 늘었다. 반면 기한부예금은 101조2591억원에서 99조1900억원으로 2% 줄었다. KB국민은행도 요구불예금은 75조9119억원→87조4869억원으로 15% 증가한 반면 기한부예금은 125조4305억원에서 114조6800억원으로 8% 감소했다. 우리은행만 같은 기간 요구불예금이 8% 줄어든 반면 기한부예금은 6% 늘면서 대조적인 흐름을 보였다.

예금이 요구불예금으로 몰리는 것은 저금리 기조로 기한부예금의 금리가 인하된 탓이다. 통상 기한부예금은 약정 기간이 긴 대신 금리가 높아 투자 개념이 컸지만 최근의 저금리로 요구불예금 금리와의 격차가 줄었다. 한은의 '9월 중 금융기관 가중평균 금리' 자료에 따르면 이 기간 잔액기준 요구불예금의 수신금리는 연 0.35%, 정기예금의 수신금리는 연 1.88%로 금리차가 1.53%포인트밖에 되지 않는다.

전문가들은 요구불예금으로 자금이 쏠리면 투자가 약화되면서 실물경기가 부진해질 수 있다고 우려한다. 김우진 한국금융연구원 선임연구위원은 "미국 기준금리 인상과 같은 금융시장 불확실성이 커지면 경제주체가 듀레이션(기간)을 두고 돈을 맡겨두는 것이 어려워진다"고 설명했다. 정대영 송현경제연구소 소장은 "정기예금을 하나 종합자산관리계좌(CMA)를 하나 금리 차가 별로 없어 가능한 많은 자금을 단기로 갖고 있다가 금리가 올랐을 때 장기예금에 드려는 단기성 자금이 느는 것"이라고 진단했다.

구채은 기자 faktum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}