저금리에 투자보다 보관 성격 강해…요구불예금 1년새 두자릿수 성장률

[아시아경제 구채은 기자] 지난 한 해 주요 은행의 요구불예금 성장률이 두 자릿수를 보인 반면 기한부예금은 한 자릿수 성장에 그쳤다. 약정 기간 자금을 묶어놓아야 하는 기한부예금보다 수시로 넣었다 뺐다 할 수 있는 요구불예금에 돈이 더 쏠렸다는 것이다. 저금리 기조가 이어지면서 예금의 성격이 '투자'보다는 '보관'이 부각되고 있다는 해석이다.

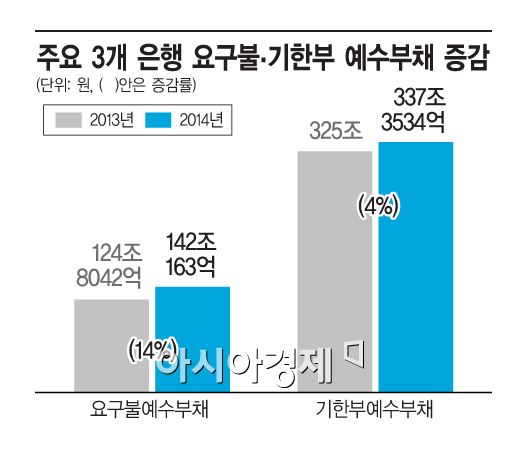

3일 금융감독원에 공시된 각 은행의 지난해 별도 기준 사업보고서에 따르면 신한은행의 지난해 요구불예수부채(원화 기준)는 62조129억원으로 1년 전(52조6970억원)보다 18%나 늘었다. 반면 기한부 예수부채(97조8092억원→101조2591억원)는 4% 증가에 그쳤다. 요구불예금은 언제든지 넣었다 뺐다 할 수 있는 예금으로 별단예금이나 가계당좌예금, 보통예금 등이 속한다. 기한부예금은 특정기간 동안 찾을 수 없는 예금으로 정기예ㆍ적금, 목돈마련저축, 근로자장기저축, 장기주택마련저축, 주택부금, 근로자우대 저축 등이 포함된다.

국민은행도 요구불예수부채은 지난 1년간 11%(68조4664억원→75조9119억원) 늘어난 반면 기한부예금(124조2193억원→125조4305억원)은 0.9%로 사실상 제자리걸음이다. 하나은행도 요구불예금이 3조6408억원에서 4조915억원으로 12% 늘었지만 기한부예금은 103조555억원에서 110조6638억원으로 7% 성장했다.

예금이 요구불예금으로 몰리는 것은 저금리 기조로 기한부예금의 금리가 인하된 탓이다. 통상 기한부예금은 약정 기간이 긴 대신 금리가 높아 투자 개념이 컸지만 최근의 저금리로 요구불예금 금리와의 격차가 줄어들었다. 한은의 '2월 중 금융기관 가중평균 금리' 자료에 따르면 이 기간 저축성 예금 평균 수신금리와 요구불 예금 평균 금리 격차는 2.2%로 사상 최저 수준을 기록했다.

전문가들은 요구불예금으로 자금이 쏠리면 투자가 약화되면서 실물경기가 부진해질 수 있다고 우려한다. 정대영 송현경제연구소 소장은 "정기예금을 하나 종합자산관리계좌(CMA)를 하나 금리 차가 별로 없어, 가능한 많은 자금을 단기로 갖고 있다가 금리가 올랐을 때 장기예금에 드려는 단기성 자금이 느는 것"이라고 진단했다. 그러면서 "시중자금 단기화가 지속되면 한국은행이 본원통화를 늘려도 광의통화가 늘지 않게 된다"고 지적했다. 이에 따라 장기상품에 대한 세금 공제나 세금 감면 등의 조치들이 나와야 한다는 의견이 제기된다. 금융권의 한 관계자는 "장기저축 이자소득에 대한 세금공제나 세금감면 등 장기 금융자산의 수익률을 높일 수 있는 방안이 나와야 할 것"이라며 "안전성이 높은 장기 국공채, 주택채권담보부증권(MBS) 시장을 활성하는 것도 방법이 될 수 있다"고 밝혔다.

구채은 기자 faktum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![[속보]김상겸, 스노보드 평행대회전 은메달 확보](https://cwcontent.asiae.co.kr/asiaresize/308/2026020822085033132_1770556129.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}