[아시아경제 구채은 기자] 이르면 올 4·4분기부터 신흥국 증시의 강세가 나타날 것이란 전망이 나왔다. 리플레이션에서 인플레이션으로 경기순환 주기가 이동함에 따라, 경기민감도가 높은 신흥국으로 글로벌 자금이 이동할 것이란 분석이다.

1일 강현철 우리투자증권 연구원은 '리플레와 인플레 사이, 신흥국이 뜬다' 보고서에서 신흥국 증시의 상대적 강세를 점쳤다. 리플레이션이란 경제 불황기에 경기회복을 위해 인플레이션을 일으키지 않을 정도까지 통화량을 늘리는 일을 뜻한다.

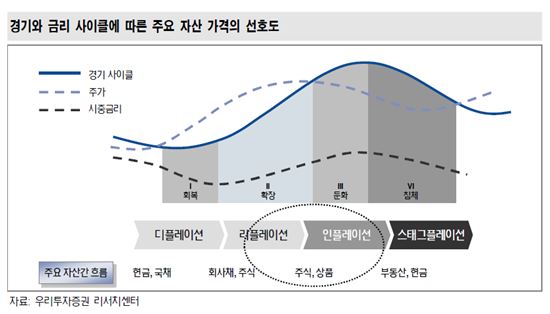

우리투자증권은 글로벌 경제는 1980년대와 2000년대 두 차례의 '디플레이션→인플레이션' 과정을 거쳤다고 봤다. 이때 마다 공히 리플레이션(경기↑, 물가↓)이라는 중간 단계가 있었다.

예컨대 1980년대 중반에 저축대부조합 파산으로 미국 경제는 디플레이션 우려에 직면했다. 글로벌 경제 성장률은 동반 하락했다. 연준은 11.5%에 달했던 기준금리를 1986년 9월에는 5.88%까지 내렸다. 2년에 걸친 대대적인 기준금리 인하로 글로벌 경제는 리플레이션 단계로 이동했다. 이후 1988년에 가서야 글로벌 CPI 상승률이 20%에 근접할 정도로 물가가 뛰었다.

강 연구원은 "경기순환주기가 고점에 온 것인지, 저점에서 회복 중인지에 따라 주식 같은 위험자산 비중이 달라질 수 있다"고 전제한 뒤 "현재 글로벌 금융환경은 경기는 회복되고 있지만 물가는 회복되지 않은 '리플레이션'구간이다"고 진단했다.

이어 "현재 글로벌 증시는 리플레이션 국면의 중 후반정도로 판단되는데 빨라야 4분기는 되어서야 초기 인플레이션 국면에 진입할 것"이라면서 "이 경우 상대적으로 강세를 보여온 선진국 증시 대비 글로벌 수요가 살아나, 이에 대한 민감도가 높은 신흥국 주가가 오를 것"이라고 내다봤다.

우리투자증권은 특히 리플레이션에서 인플레이션으로 경기순환주기가 이동했던 시기에는 예외 없이 신흥국 증시가 올랐던 점에 주목했다. 실제로 리플레이션에서 인플레이션으로 경기흐름이 바뀌던 1987년과 1988년 사이 신흥국 주가는 25% 상승했다. 2005년과 2006년에도 선진국 주가는 18% 오르는데 그쳤지만 신흥국 주가는 29%나 뛰었다.

강 연구원은 "초기 인플레이션 진입 시점에서 선진국 소비가 서서히 살아나고, 이로 인해 원유, 비철금속 등 상품수요와 신흥국 수출이 늘어나게 된다"면서 "이때 경기를 선반영하는 증시는 신흥국 증시로 더 몰리게 된다"고 설명했다.

이어 "글로벌 수요 회복이 신흥국 선호도 증가와 한국 수출개선으로 이어지고 있다는 점에서 선진국 증시가 조정 받더라도 신흥국이 동반 조정을 보이기 보다는 상대적 강세가 나타날 것"이라면서 "신흥국 내 낙폭과대 국가와 상품가격 추이에 관심을 높여야 한다"고 덧붙였다.

구채은 기자 faktum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}