300만원 미만 소액신용대출 톱5

신용평점 낮을수록 대출금리 상승

15% 조정시 700점 미만 '사각지대'

이재명 정부가 법정 최고금리를 현행 20%에서 15%로 인하할 가능성이 거론되면서 중·저신용자를 주 고객으로 하는 저축은행들이 긴장하고 있다. 특히 300만원 이하 소액신용대출 비중이 큰 대형 저축은행들은 금리 규제 강화가 대출 심사 강화로 이어지면서 대출 수요 위축, 수익성 저하 등에 직면할 수 있다는 우려가 나온다.

연합뉴스

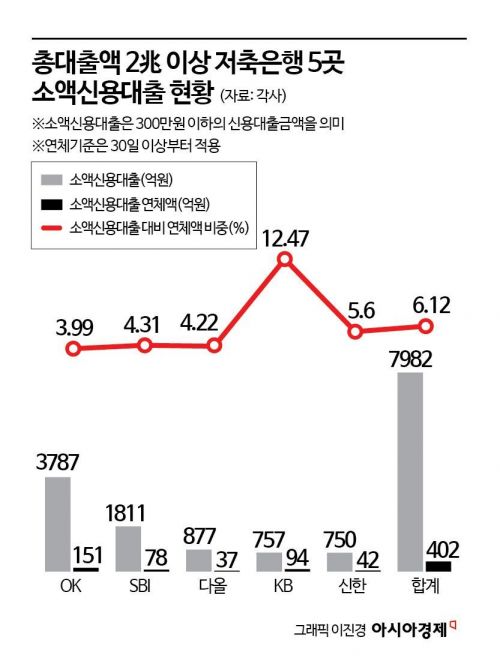

10일 금융권에 따르면 1분기 말 기준 총대출액 2조원 이상 저축은행 11곳의 소액신용대출액은 OK저축은행(3787억원), SBI저축은행(1811억원), 다올저축은행(877억원), KB저축은행(757억원), 신한저축은행(750억원) 순으로 많았다. 소액신용대출 연체액은 OK저축은행(151억원), KB저축은행(94억원), SBI저축은행(78억원), 신한저축은행(42억원), 다올저축은행(37억원) 순이었다.

이들 5개 저축은행의 소액신용대출 총액은 7982억원으로, 전체 11개사(9466억원)의 84.3%를 차지했다. 연체액은 총 402억원으로 전체의 78.7%를 기록했고, 대출 대비 연체 비율은 평균 6.12%에 달했다. 소액신용대출액은 300만원 이하의 신용대출금액을 의미한다. 사실상 대출이 급한 서민들의 '급전'이라고 보면 된다. 저축은행 업권에서는 소액신용대출액 연체 기준을 30일 이상부터 적용한다. 요컨대 저축은행에서 300만원 이하를 빌리고도 한 달 이상 돈을 못 갚는 사람 비중이 6%가 넘는다는 뜻이다.

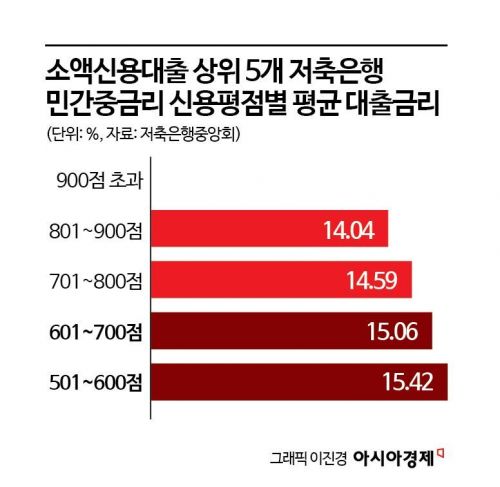

문제는 신용도(신용평점)가 낮을수록 대출금리가 높게 형성된다는 점이다. 저축은행중앙회에 따르면 이들 5개 저축은행의 1분기 말 민간중금리 신용평점별 평균 대출금리는 '801~900점' 14.04%, '701~800점' 14.59%, '601~700점' 15.06%, '501~600점' 15.42%다. 현재도 신용점수 700점 미만 고객에겐 평균 금리가 15%를 넘어서는 상황이다. 이런 상황에서 최고금리를 15%로 인하하면, 700점 미만 중·저신용자는 사실상 대출 시장에서 배제될 수밖에 없다는 지적이 나온다. 대출금리 상한이 낮아지면 저축은행은 평균 금리를 낮춰야 하며, 이에 따라 신용도가 낮은 고객에 대한 심사 기준은 더욱 강화될 수밖에 없기 때문이다.

정치권이 금리 인하 카드를 검토하는 배경에는 상용근로자(고용계약 기간 1년 이상 계약직·정규직·무기계약직 등) 등 중간층의 대출 부담을 완화하려는 의도가 있는 것으로 풀이된다. 고용노동부에 따르면 4월 기준 상용근로자는 1705만4000명으로, 전체 1인 이상 사업체 종사자의 84.1%를 차지한다. 이들은 1금융권·2금융권 대출 모두 접근이 가능한 비교적 우량 차주로, 금리 인하 혜택을 직접적으로 받을 수 있다.

하지만 금융업계는 최고금리 인하가 '금융 취약계층 소외'를 부를 수 있다는 점에서 신중해야 한다는 입장이다. 특히 2금융권에선 신용점수가 낮은 고객이 저축은행뿐 아니라 카드사 현금서비스·카드론에서도 밀려날 가능성을 우려하고 있다. 일부 취약계층은 결국 불법 사금융에 내몰릴 수 있다는 경고도 나온다. 이 경우 저축은행 업권은 물론, 카드사를 비롯한 여신금융업권까지 가계 대출 관련 수익성에 타격을 입는다.

수도권 대형저축은행 관계자는 "현행 최고이율 20%와 저축은행 업권 중금리대출 금리상한율 17% 체제에서도 700점 미만 고객과 자영업자, 프리랜서 등에 대한 대출 요건을 저축은행들이 굉장히 엄격하게 적용하는 상황"이라며 "최고이율이 15%로 낮아지면 79개 저축은행 중 60여곳은 부도 위기에 내몰릴 것"이라고 예상했다.

다른 금융권 관계자는 "최고이율을 15%로 5%포인트 낮추는 건 2금융권 전체에 대한 사형선고나 다름없다"며 "카드사 현금서비스는 불가능해질 것이고 카드론 고객도 절반 이상 줄어들 것"이라고 말했다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}