2Q, 세트제품 성수기 효과…메모리는 불확실성 지속

하반기에는 메모리 수요증가 예상

[아시아경제 안하늘 기자] 삼성전자가 D램 가격 하락과 디스플레이 패널 사업의 부진으로 1년 만에 영업익이 60%나 줄어든 성적표를 받았다. 삼성전자는 5G 상용화에 따른 반도체 수요 증가와 스마트폰 시장 성장을 기대한다는 입장이다.

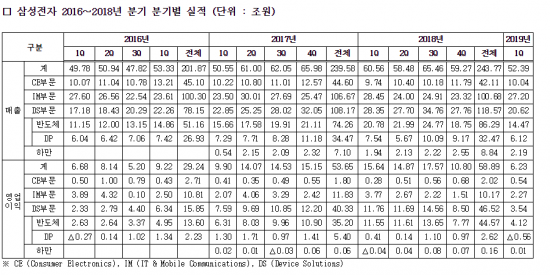

삼성전자는 30일 2019년 1분기 실적발표 공시를 통해 연결 기준으로 매출 52조4000억원, 영업이익 6조2000억원을 기록했다고 밝혔다. 매출은 작년 1분기(60조5600억원)전년 동기 14%, 영업이익은 같은 기간(16조6400억원) 60% 하락했다.

반도체 부문 영업이익은 4조1200억원으로 집계됐다. 이는 지난해 1분기 11조5500억원 보다 7조원 이상 하락한 수준이다. 지난해 하반기 끝 모를 듯 올랐던 D램 가격은 하락세로 진입, 현재 고점 대비 40% 이상 하락한 수준이다. 삼성전자는 "주요 고객사의 재고 조정 영향으로 수요 약세가 지속되며 메모리 가격도 하락해 반도체 사업 전체 실적은 하락했다"면서 "시스템 반도체 분야는 플래그십 스마트폰 AP수요에 적극 대응해 전분기 대비 실적이 개선됐다"고 설명했다.

디스플레이 부문은 5600억원의 적자를 기록했다. 2016년 1분기 이후 처음이다. 이는 모바일 디스플레이 사업의 낮은 가동률과 판가 하락, 대형 디스플레이 사업의 패널 판가 하락과 판매 감소 때문이다.

ITㆍ모바일(IM) 부문 영업이익은 2조2700억원으로, 갤럭시 S10 판매 호조에도 불구하고 중저가 시장의 경쟁 심화로 전년 동기 대비 수익성은 하락했다.

가전(CE) 부문 QLED, 초대형 등 고부가 TV 판매 확대로 전년 동기 대비 실적이 개선되면서 영업이익은 5400억원을 기록했다.

2분기에 대한 전망으로 반도체 사업의 경우, 메모리는 일부 응용처의 수요 회복세가 시작되나 가격 하락세 지속과 비수기 영향으로 업황 개선폭은 제한적일 것으로 보인다. 특히 모바일 이미지센서, 5G모뎀 등 시스템 반도체 수요는 견조할 것으로 예상된다. 이에 삼성전자는 D램 1Y 나노 공정 전환에 주력하며 8GB이상 고용량 모바일 D램 시장에 적극 대응하고, 낸드는 대용량 '올 플래시 어레이(All-Flash Array)' 등 서버용 시장과 고용량 모바일 스토리지 비중을 확대해 나갈 계획이다.

디스플레이 패널은 리지드(Rigid) 디스플레이 패널 수요 증대가 실적 개선에 일부 긍정적 영향을 줄 것으로 보인다. 하지만 플렉시블 OLED 수요 약세와 대형 제품의 수급 불균형이 지속될 것으로 전망된다. 삼성전자는 고객들의 신제품 출시에 적극 대응하는 한편 IT·폴더블 등 신규 응용처 확대를 통해 중소형 OLED 시장을 넓혀 나가고, 대형 제품은 초대형·UHD·8K TV 등 고부가 제품을 중심으로 수익성을 개선해 나갈 계획이다.

세트 사업은 IM 부문에서 5G 스마트폰 출시 등 플래그십 리더십을 강화하고, CE 부문도 프리미엄 TV 신모델 판매를 확대하는 동시에, 성수기를 맞은 에어컨 등 계절 제품 판매도 늘릴 계획이다.

삼성전자는 "하반기 부품 사업은 메모리 고용량 제품 중심으로 수요 증가가 예상되나 대외 환경 불확실성도 상존한다. 디스플레이 패널의 경우는 주요 거래선의 신제품 출시 등으로 실적 개선이 기대된다"며 "세트 사업은 프리미엄 제품 판매 확대를 통한 리더십 강화에 주력할 방침"이라고 설명했다.

한편 1분기 시설투자는 4조5000억원이 쓰였다. 사업별로는 반도체 3조6000억원, 디스플레이 3000억원 수준이다. 메모리 분야는 중장기 수요 대응을 위해 인프라 투자는 지속하나, 메모리 장비 관련 투자는 크게 감소할 것으로 예상된다.

안하늘 기자 ahn708@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}

{kind=link}

{kind=link}

{kind=link}