[아시아경제 문채석 기자]크레딧 시장에서 여전업, 제지업, 단기건설채에 주목하라는 증권가 분석이 나왔다.

이경록 미래에셋대우 연구원은 '기업 신용도 우려, 그나마 나은 업종 찾기' 분석보고서를 통해 이같이 제언했다.

그에 따르면 지난해 하반기부터 기업(특히 제조업)의 성장성과 수익성이 하락했다. 화학·반도체·자동차 등 경기민감주가 부진했다. 2분기 재고자산은 183조6000억원으로 전년 동비 166조원보다 10.6%나 늘었다.

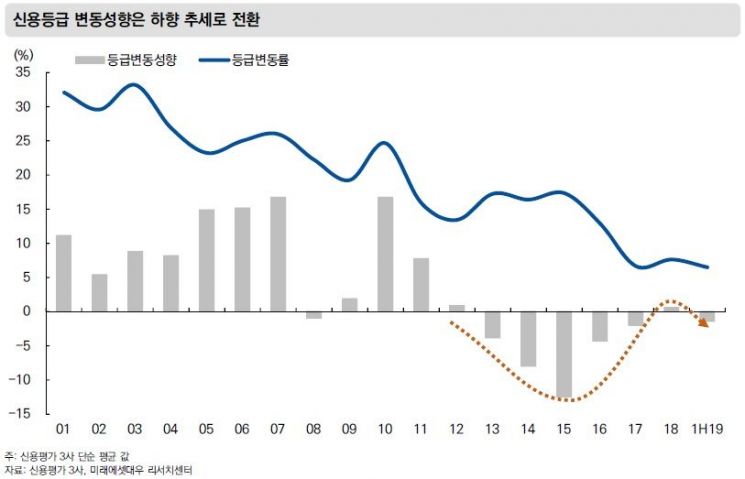

이에 따라 기업의 등급변동 성향이 순하향(하향기업 수가 상향기업 수보다 많음) 단계로 바뀌었다.

그는 "기업실적의 불확실성이 커지면서 'AA' 같은 우량등급으로 투자심리가 기우는 경향이 일반적이지만 오히려 디폴트 가능성이 작고 등급변동 가능성이 적은 'A'등급이 더 안정적"이라며 "A급은 AA급보다 외형은 작지만 세계 경기변동과 수출환경 변화에 덜 민감한 만큼 주목해야 한다"고 조언했다.

업종 중에선 여전업, 제지업, 단기건설채에 주목할 필요가 있다. 여전채는 여전사의 ROA가 소폭 하락했지만 우려보다 나은 수준이고, 카드사 성장성이 낮아졌어도 캐피탈 성장세는 이어지고 있다.

구체적으로 AA급 5~7년 구간에선 회사채보다 여전채의 가격 대비 매력이 있다는 설명이다. 이 연구원은 "여전채가 회사채 대비 상대적으로 약했던 점이 해소되고 일부 등급에선 같은 등급의 회사채보다 강세"라며 "여전채 금리매력은 많이 사라졌지만 실적 가시성 측면에서 회사채보단 낫다"고 말했다.

건설채의 경우 해외 부문 수익성이 양호한 수준을 유지하고 있고 국내 분양시장 호조로 프로젝트파이낸싱(PF) 우발채무가 크게 줄었다.

현대건설, 대림산업, GS건설, 대우건설, 롯데건설, 한화건설 등 6곳의 단순 평균 PF 규모를 보면 2010년 말 2조4000억원(비중 91%)에서 지난 6월 말 9000억원(13%)로 줄었다. 단, 인허가 및 수주 감소 추세와 분양가 규제 등이 중장기적으로는 실적에 부정적으로 작용할 전망이다.

이 연구원은 "재개발·재건축 위주 영업이 집중되고 금융기관들의 지급보증 참여가 늘면서 건설사의 PF 보증 감소에 기여했다"며 "PF 보증 규모가 급감해 과거보다 미분양 위험에 대한 부담이 줄었다"고 설명했다.

그가 추천한 크레딧채권 종목을 등급별로 보면 A+등급은 여천NCC, 오일허브코리아여수, 휴켐스, 아주캐피탈, 벤츠파이낸셜 등이다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토]BTS 데뷔 10주년 맞아 하이브 앞 찾은 외국인관광객들](https://cwcontent.asiae.co.kr/asiaresize/276/2023061308571161328_1686614230.jpg)

![[포토] '발리댁' 가희, 탄탄한 복근](https://cwcontent.asiae.co.kr/asiaresize/276/2022101417545469305_1665737695.jpg)