농협·하나에 이어 국민銀 29일부터 대출 한도 대폭 축소

[아시아경제 이광호 기자]NH농협·하나은행에 이어 KB국민은행도 가계 대출 한도를 대폭 축소한다. 가계대출 증가율이 금융당국의 올해 관리 목표치인 연 5∼6%에 육박해 대출 창구가 아예 닫힐 위기에 처해서다. 5대 은행 중 3곳에서 대출 절벽이 현실화되면서 아직 여유가 있는 신한·우리은행으로 풍선효과가 나타날 가능성도 농후해졌다. 은행들의 도미노 대출 중단 가능성에 2금융권까지 대출 옥죄기가 예고되면서 결혼과 이사를 앞둔 실수요자들의 분통과 반발은 더욱 거세질 전망이다.

27일 금융권에 따르면 국민은행이 오는 29일부터 주택담보대출과 전세자금대출, 집단대출 한도를 대폭 축소한다.

전세자금대출의 한도는 임차보증금(전셋값) 증액 범위 내로 제한된다. 예를 들어 전셋값이 최초 4억원에서 6억원으로 2억원 오른 경우 지금까지 기존 전세자금대출이 없는 세입자는 전셋값(6억원)의 80%인 4억8000만원까지 전세자금대출을 받을 수 있었다. 하지만 29일부터는 전셋값 증액분인 2억원을 넘는 대출이 불가능하다.

집단대출 중 입주 잔금대출의 담보 기준도 ‘KB시세 또는 감정가액’에서 ‘분양가격, KB시세, 감정가액 중 최저금액’으로 바뀐다. 분양가가 5억원인 아파트의 현 시세가 10억원으로 뛴 경우 이제 10억원이 아닌 기존 분양가 5억원을 기준으로 잔금 대출의 한도가 결정된다는 얘기다.

주담대에서는 모기지신용보험(MCI), 모기지신용보증(MCG) 가입이 제한된다. MCI·MCG는 주택담보대출과 동시에 가입하는 보험으로, 이 보험에 가입한 차주는 주택담보대출비율(LTV)만큼 모두 대출을 받을 수 있지만, 보험이 없으면 소액임차보증금을 뺀 금액만 대출 가능하다.

우리·신한銀 여유있지만 쏠림 우려…은행 대출 문턱 더 높아질듯

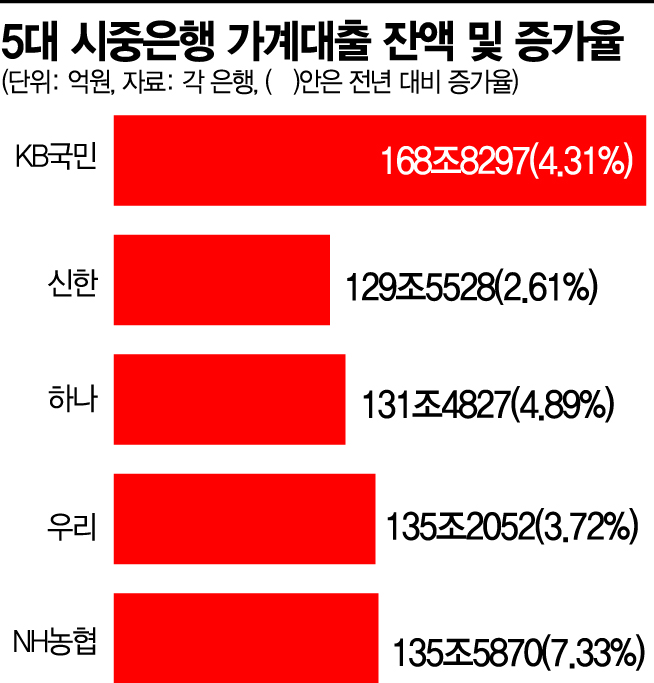

이 같은 조치는 지난달 농협은행이 대출을 틀어막으면서 국민은행으로 풍선효과가 번진 데 따른 것이다. 국민은행의 23일 기준 가계대출 잔액은 168조8297억원으로 지난해 말 대비 4.31% 불었다. 금융당국이 제시한 5∼6% 증가율 목표를 넘지는 않았지만, 증가 속도가 너무 빠르다는 점이 문제다. 지난 7월말 2.58%에 불과했던 국민은행의 가계대출 증가율은 한달만에 1%포인트 뛴 3.62%를 기록하더니 이달 23일 현재 4.31%까지 치솟았다.

국내 은행 중 가계대출 규모가 가장 큰 국민은행이 대출 조이기에 나서면서 타행들은 풍선효과를 우려, 대비에 나선 모습이다. 지난 23일 기준 131조4827억원의 가계대출 잔액을 기록, 지난해 말 보다 4.89% 증가한 하나은행도 다음달 1일부터 MCI·MCG 일부 대출 상품의 취급을 한시 제한한다.

우리은행과 신한은행의 가계대출 잔액은 각각 135조2052억원, 129조5528억원으로 지난해 말 대비 3.72%, 2.61%로 여유가 있는 상황이지만, 쏠림현상이 나타날 수 있어 예의주시하고 있다.

은행 관계자는 "금융당국의 가계대출 관리 의지가 강해 은행들의 대출 문턱은 더욱 높아질 것"이라며 "결혼과 이사철 등이 물리는 다음달 대출 수요가 급증할 텐데 걱정이다"고 토로했다. 실제 10월은 연중 가계대출 수요가 가장 많은 달이다. 금융감독원에 따르면 2015~2020년 6년간 월별 평균 가계대출 증가액을 보면 10월이 10조8000억원으로 가장 많았다.

"총량 관리 내년 이후까지 확장…강도높은 조치 지속·단계적 시행"

실수요자들의 대출 절벽이 예상됨에도 금융당국은 가계대출 총량 증가율 목표치에 대한 수정은 없다는 방침이다. 금융당국 관계자는 "가계대출 총량 목표치를 조정할 계획이 없다"며 "가계대출 증가세를 모니터링하면서 추가 대책을 마련할 것"이라고 강조했다.

이날 고승범 금융위원장은 경제·금융시장 전문가들과의 간담회에서 "가계부채 총량 관리의 시계를 내년 이후까지 확장하고 대책의 효과가 나타날 때까지 강도 높은 조치들을 지속적·단계적으로 시행해 나갈 것"이라고 밝혔다.

고 위원장은 "대출 결정에 있어 가장 중요한 기준은 앞으로 상황이 변하더라도 본인이 대출을 감당하고, 안정적으로 상환할 수 있느냐가 돼야 한다"며 "10월 중 정부가 발표할 가계부채 대책의 핵심도 이러한 상환능력 평가의 실효성 제고에 초점을 맞추게 될 것"이라고 설명했다.

금융당국은 가계부채 관리 추가 대책으로 차주별 총부채원리금상환비율(DSR) 단계적 규제 시행 일정을 앞당기고, 2금융권에 대한 DSR 규제를 강화하는 방안을 검토하고 있다. 증권사의 신용거래융자를 죄는 방안도 거론된다. 발표 시기는 국정감사 직후로 예상된다.

이광호 기자 kwang@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토]BTS 데뷔 10주년 맞아 하이브 앞 찾은 외국인관광객들](https://cwcontent.asiae.co.kr/asiaresize/276/2023061308571161328_1686614230.jpg)

![[포토] '발리댁' 가희, 탄탄한 복근](https://cwcontent.asiae.co.kr/asiaresize/276/2022101417545469305_1665737695.jpg)

{kind=link}