'최근 원화 약세 원인 분석' 발표

[아시아경제 장세희 기자]새해초 원·달러 환율이 1200원을 돌파하는 등 원화약세가 심화된 가운데 원화 약세는 다른 통화보다도 높은 것으로 나타났다. 원자재 가격 상승과 높은 중국 의존도, 서학개미의 투자금 유출 등 대외리스크가 주된 원인으로 지목됐다.

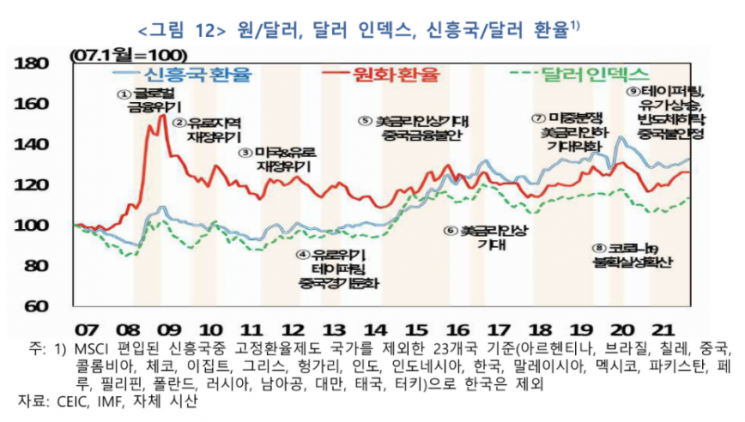

한국은행이 18일 발표한 '최근 원화 약세 원인 분석' 보고서에 따르면 지난해 이후 원화는 미국 달러화뿐 아니라 달러인덱스나 주요 신흥국 통화 등에 대해서도 약세(가치 하락)를 보이고 있다. 한은은 원인으로 국제 원자재 가격, 중국경제 의존도, 포트폴리오 투자 등을 꼽았다.

지난해 원·달러 환율 상승률(8.2%)은 달러인덱스(6.3%) 및 신흥국 대미 환율(2.7%) 상승률 보다 높았다.

또 최근 글로벌 경기 상황과 유사하게 미국의 테이퍼링 기대, 중국 경기 부진 등이 달러 강세의 주요 요인으로 작용했던 과거 시기(2012년 12월~2013년 7월)와 비교해서도 달러인덱스(2.6%→6.3%)와 신흥국 통화(0.1%→2.7%)의 절하 확대폭보다 원화의 절하 확대폭(3.6%→8.2%)이 더 크게 나타났다.

우선 해외 원자재 의존도가 높은 경제 특성상, 국제 원자재가격 상승이 교역조건과 경상수지 악화 등을 통해 한국 경제에 더 큰 충격을 줄 수 있다는 우려가 환율에 반영됐다는 게 한은의 설명이다.

더구나 경제의 중국 의존도도 크기 때문에, 작년 중반 이후 중국 부동산개발기업 헝다그룹의 디폴트(채무불이행) 가능성 등으로 중국 실물경기 둔화 가능성이 제기되자 원화 가치가 더 크게 떨어진 것으로 분석됐다.

중국경제 의존도가 높은 국가일수록 달러 강세기에 중국 경기 둔화 우려로 인한 통화 절하율이 상대적으로 확대됐다고 평가했다.

우리나라의 대중 교역 의존도는 2020년 기준 24.6%로 동남아 5개국(인도, 인도네시아, 말레이시아, 필리핀, 태국, 17.2%), 여타 MSCI(모건스탠리캐피털인터내셔널) 신흥국(13.3%)보다 높다.

또 글로벌 투자자들의 우리나라에 대한 비중 축소로 투자자금이 유출되며 원화 절하 요인으로 작용했다.

우리나라 주가는 2020년 4월부터 12월까지 54.2% 상승하는 등 2020년 하반기에 상대적으로 가파르게 상승한 이후 2021년 들어서는 외국인 투자자의 순매도가 증가하면서 글로벌 주식펀드 내 우리나라 비중은 하락했다.

지금 뜨는 뉴스

한편 김경근 한은 경제연구원 국제경제연구실 차장은 "원화 환율이 여러 가지 요인의 영향을 받고 있는 만큼 미국의 인플레이션, 국제원자재가격, 중국 경제, 투자자금 이동, 반도체 경기 사이클에 따른 국내 기업 실적 변화 등 관련 대외 리스크 동향을 상시 점검하고 글로벌 자금흐름 및 외환시장에 대한 모니터링을 강화할 필요가 있다"고 강조했다.

장세희 기자 jangsay@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}