10월 서비스 개시 앞두고

금융당국 업계와 의견조율

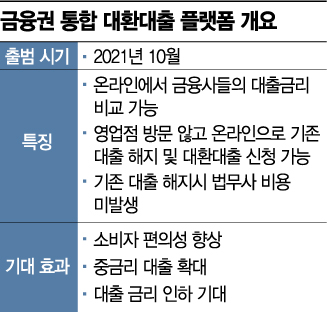

[아시아경제 성기호 기자] 금융당국이 오는 10월을 목표로 추진하고 있는 비대면 대환대출 서비스를 앞두고 관련업계와 이슈 조율에 속도를 내고 있다. 핵심 쟁점은 대환대출이 이뤄지는 형태와 대출중개 및 중도상환 수수료다. 특히 수수료를 놓고 각 업계의 이해관계가 엇갈리고 있어 비대면 대환대출 서비스 출범의 최대 고비가 될 전망이다.

10일 금융권에 따르면 금융결제원은 이날 민간업체 12곳(핀다·비바리퍼블리카·NHN페이코·레이니스트·핀크·마이뱅크·핀셋·핀테크·팀윙크·핀마트·카카오페이·SK플래닛)과 관련협회 4곳(은행연합회·서민금융진흥원·여신금융협회·핀테크산업협회)과 함께 관련 논의에 들어갔다. 이날 회의는 상견례 형식으로 대환대출 서비스 구동 방식과 올 10월 서비스가 가능한 업체를 파악하는 것이 주요 사안이다.

비대면 대환대출 서비스를 두고 업권의 반응은 엇갈린다. 핀테크 업계는 환영하는 분위기다. 대환대출로 수수료 이익과 함께 플랫폼 지배력을 강화할 수 있기 때문이다. 반면 은행권과 제2금융권에서는 불만의 목소리가 나온다. 특히 저축은행·카드·캐피털 등 제2금융권의 우려가 많다. 현재 저축은행의 신용대출 평균금리는 18%대 안팎이며 최고 24%의 금리를 적용받는 고객도 적지 않다. 금리 차가 크기 때문에 출혈경쟁이 불가피한 상황이다.

이 때문에 금융업계의 관심은 수수료율 책정에 집중되고 있다. 금융사와 갈아타는 플랫폼을 제공하는 업체 간 수수료율이 핵심이다. 대출 이동이 잦아지면 플랫폼 제공 업체의 중개수수료만 늘어날 수 있어서다. 현재는 기존 수수료율(대출액의 1.6~2.0%)의 절반 이하로 하는 안이 유력하게 검토되고 있다.

또 다른 쟁점은 중도상환 수수료다. 금융사가 중도상환 수수료율을 높게 책정하면 대출을 갈아타기 자체가 어려워진다. 서비스 활성화를 위해 중도상환 수수료율을 적정선에서 책정해야 한다는 의견도 제기된다.

대환대출 서비스 구동방식도 관건이다. 당국의 ‘인프라’ 형식과 핀테크 업체의 ‘플랫폼’ 형식을 놓고 업권별 이견이 큰 상태다. 인프라 형식은 관리 감독이 수월하고, 플랫폼 형식은 소비자 접근성이 높아진다.

지금 뜨는 뉴스

저축은행 관계자는 "현재도 제휴 핀테크 업체를 통해 저축은행의 신용대출 금리가 소비자들에 의해 비교되고 분석되고 있다"며 "다만 대환대출 플랫폼에 추후 고객들이 상당수 모여들면 업계가 금리인하 경쟁을 하거나 프로모션을 하는 등의 추가경쟁할 요인은 있을 것"이라고 전망했다.

성기호 기자 kihoyeyo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}