시스템 리스크 추이(자료 : 한국은행)

시스템 리스크 추이(자료 : 한국은행)

[아시아경제 이창환 기자] 가계부채가 초래하는 금융권의 시스템 리스크가 양호한 수준인 것으로 나타났다. 다만 자영업자와 저축은행을 중심으로 금융 리스크가 최근 몇년 사이에 상승세를 보이고 있어 모니터링을 강화해야 한다는 지적이 나왔다.

정호성 한국은행 경제연구원 금융통화연구실 연구위원은 16일 '금융업권별 소비자신용 네트워크를 활용한 시스템 리스크 분석' 보고서를 내고 금융업권별 대출액 및 기대손실액 네트워크를 통해 분석한 결과 최근 가계부채가 초래하는 시스템 리스크는 양호한 수준이라고 밝혔다.

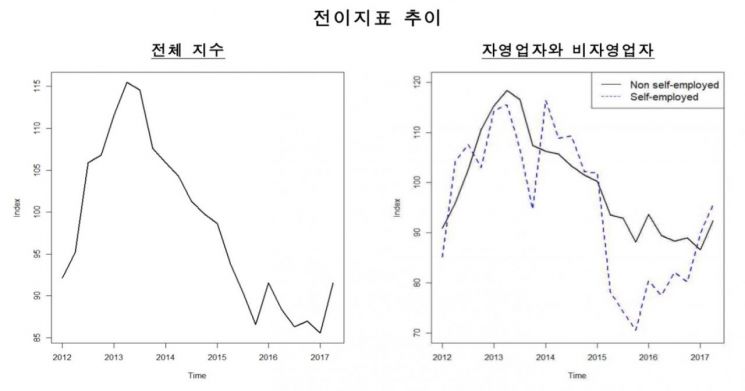

기대손실액 네트워크를 바탕으로 시산한 전이지표에 따르면, 시스템 리스크는 2013년 이후 하락세를 보이면서 2015년 이후에는 전체 분석기간 (2012년~2017년) 중 최저 수준을 유지하고 있다.

다만 보고서는 차주를 자영업자와 비자영업자로 나눠 봤을때 자영업자의 시스템 리스크가 2015년 하반기 이후 상승세를 보이고 있다고 지적했다. 이에 따라 관련 모니터링이 강화될 필요가 있다고 덧붙였다.

금융업권별 대출액 네트워크를 살펴보면 은행이 단독으로 동 네트워크의 중심을 차지하고 있어 대출규모 측면에서는 은행의 비중이 절대적임을 알 수 있었다.

금융업권 간 연결선의 굵기로 표시되는 대출액 연계성을 보면 은행에서 대출받은 복수기관 거래차주가 주로 비카드 여전사, 농·수협, 카드사 등에서 추가 대출을 받는 것으로 나타났다.

반면 리스크를 감안한 금융업권별 기대손실액 네트워크를 보면 은행 외 저축은행도 네트워크의 중심 위치를 차지하고 있는 것으로 나타나, 대출 규모에 비해 저축은행의 리스크가 상대적으로 큰 것으로 분석됐다.

기대손실액의 연계성 측면에서는 은행은 농·수협 단위조합 및 보증 기관을 중심으로 대부분 금융업권과 높은 연계성을 보이고 있으며, 저축은행은 카드사 및 비카드 여전사와의 연계가 강했다.

지금 뜨는 뉴스

보고서를 작성한 정 연구위원은 "저축은행에서 돈을 빌린 이들의 특징이 대부분 신용등급이 낮다보니 기대손실액도 크다"며 "신용등급이 낮은 차주들은 카드사에서 대출도 많이 받는데 이에 따라 저축은행 대출 부실이 발생하면 은행보다는 카드사에 미치는 영향이 크다"고 말했다.

이창환 기자 goldfish@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)