빚 굴레에 갇힌 베이비부머<상>

노후대비 투자·상속 목적…50대 이상 4년새 50% 이상 ↑

호황기 자산증식 경험 밑바탕…보유주택 담보 신용대출도

만기일시상환 비중 높아…금리인상·주택가격 하락땐 자금상환 압박 우려

1955년부터 1963년 사이에 태어난 '베이비부머'는 우리경제의 경제버팀목이었다. 2015년 기준으로 711만명이다. 이들은 전체인구의 14.3%, 생산가능인구 중 19.2%를 차지한다. 하지만 2010년을 기점으로 베이비부머가 정년퇴직 연령(만 55세)에 도달하면서 상황은 급변하고 있다. 이들이 보유한 막대한 부채가 우리경제의 위협 요인으로 떠오르고 있다. 부동산을 통해 자산을 축적해온 만큼 보유 부채 규모가 이미 평균을 웃돈다. 추가적인 레버리지를 일으키는 데 거부감도 크지 않다. 수명은 늘고 소득은 줄어드는 상황에서 베이비부머의 은퇴가 우리 경제에 이중고로 다가오는 상황을 짚어본다.-편집자주-

[아시아경제 조은임 기자]50대 후반의 전문직 종사자인 김모씨는 올들어 서울 마포ㆍ반포 일대 부동산 중개소를 주말마다 방문하고 있다. 40대 초반에 내 집 마련에 성공한 김씨는 부동산 활황기인 지금이 주택거래에 다시 뛰어들 적기라고 판단하고 있다. 결혼적령기인 아들을 위한 상속도 물론 염두에 뒀다. 김씨는 "부동산투자에 다시 나서는 지인들의 얘기를 요즘 자주 듣고 있다"며 "상승여력이 있는 곳에 주택을 사두면 여러모로 득을 볼 것 같다"고 말했다.

'베이비부머(1955∼1963년)'의 '빚 줄이기(디레버리징)'가 점차 늦춰지고 있다. 과거엔 은퇴를 앞두고 월 지출을 줄이기 위해 자산처분을 통해 빚을 갚았지만 상황이 달라졌다. 평균수명이 길어지면서 노후를 대비한 투자목적 혹은 상속용으로 주택매입에 나서면서 오히려 빚을 늘려가고 있다.

한 시중은행 여신담당자는 "부동산 경기가 호황을 보이면서 이미 보유한 집을 담보로 잡아 임대수익을 올릴 수 있는 상가투자에 대해 문의하는 50대 고객들도 꽤 많다"며 "일부 고객들은 신용대출까지 받는 경우도 있다"고 전했다.

베이비부머는 여전히 부동산 시장의 '큰 손'이다. 한국감정원에 따르면 2015년 아파트 구입자 중 50∼59세는 7만8915명으로 2011년(4만9905명)보다 58.1% 늘었다. 전 연령대 중 비중이 가장 크게 증가했다. 60세 이상은 같은 기간 7만1254명에서 11만2036명으로 57.2% 늘어 바로 뒤를 이었다.

자연스럽게 베이비부머들의 가계부채도 급증하고 있다. 한국은행에 따르면 베이비붐 세대가 포함된 적극차입계층(35∼59세)의 가구당 평균 금융부채는 지난해 5800만원으로 평균(4400만원) 보다 훨씬 많았다. 한은은 "평균 부채규모가 큰 베이비붐 세대가 적극 차입계층의 상당수를 차지하면서 가계부채 증가를 견인했다"며 "사회보장제도가 미흡한 상황에서 고령화가 급속히 진행되는 점도 영향을 미쳤다"고 분석했다.

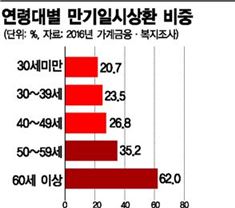

베이비부머의 주택매입을 우려하는 시선이 적지 않다. 무엇보다 대출의 질이 나빠서다. 50세 이상의 경우 원금을 나눠갚는 분할상환방식보다 만기일시상환의 비중이 압도적으로 높기 때문이다. 2016년 가계금융ㆍ복지조사에 따르면 30세 미만과 30∼39세, 40∼49세의 만기일시상환 비중은 20.7%, 24.5%, 26.8%로 30% 이하에 머문다. 하지만 50∼59세의 경우 35.2%, 60세 이상은 42.0%에 이른다.

소득 대비 가계대출비율(LTI)이 연령대와 비례하는 것 역시 걱정거리다. 김영주 더불어민주당 의원이 한은으로부터 제출받은 '연령대별ㆍ종사상 지위별 소득 대비 가계대출비율'(LTI) 자료에 따르면 올 3월말 기준 60대의 LTI는 250.7%, 50대는 207.1%로 나타났다. 한은의 가계대출 데이터베이스에 담긴 약 100만 명의 평균 LTI(205.5%)를 상회하는 수준이다. 30대 이하의 LTI는 185.2%, 40대는 202.3%였다. 은퇴 후 소득감소와 더불어 금리인상, 주택가격 하락 등 외부 악재가 발생하면 자금상환 압박에 시달릴 가능성이 높다는 의미다.

송인호 한국개발연구원(KDI) 공공투자정책실장은 "60세 이상의 자산상태를 좀 더 세분화해보면 60세에 들어서 소득이 줄고 자산은 증가하는 상황이 지속되다 65세 이후 '자산절벽'에 도달하게 된다"며 "이 시기의 자산이 이전 소득의 상승률을 따라잡지 못한다는 점을 깨닫기 시작하면 그때서야 자산을 처분하게 되는 것"이라고 해석했다.

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토]BTS 데뷔 10주년 맞아 하이브 앞 찾은 외국인관광객들](https://cwcontent.asiae.co.kr/asiaresize/276/2023061308571161328_1686614230.jpg)

![[포토] '발리댁' 가희, 탄탄한 복근](https://cwcontent.asiae.co.kr/asiaresize/276/2022101417545469305_1665737695.jpg)

{kind=link}