다음분기 매출애 가이던스 72억달러

시장 예상 수준 밑돌아…D램 사이클 하락전환

설비투자 규모 축소로 가격 방어 의지 표명

[아시아경제 이민지 기자] 시장 불확실성이 커진 가운데 마이크론테크놀로지의 주가 하락이 가팔라지고 있다. 남은 분기 실적에 대한 우려가 커진 가운데 부진한 업황 가이던스를 발표한 점이 시장 투심을 위축시키고 있다.

3일 마이크론테크놀로지는 53.65달러를 가리키고 있다. 한 달 새 회사 주가는 23.29% 하락했는데, D램사이클의 하락 전환 등 실적 하락에 대한 우려가 반영된 것으로 분석된다.

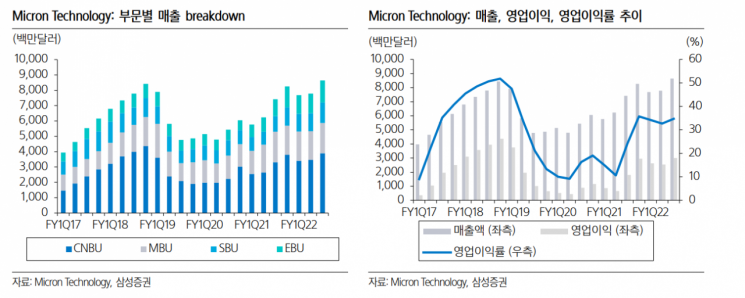

마이크론테크놀로지는 3분기(3~5월) 매출액 86억달러로 시장 기대치를 웃돌았다. D램과 낸드 부문은 각각 전 분기 대비 10% 초반, 10% 후반 상승했다. 무엇보다 Auto, 산업, 네트워킹, 데이터센터 부문의 실적 호조가 NAND 부문의 사상 최대 실적을 끌어냈다. 사업부문별 매출액은 컴퓨팅&네트워크(13%), 모바일(5%), 임베디드(!2%), 스토리지(15%) 부문이 전분기대비 성장했다. 재고는 109일 수준으로 전분기대비 4일 감소했다.

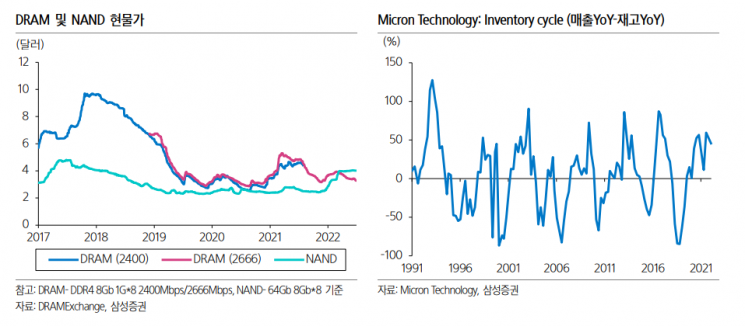

회사의 다음 분기(6~8월) 가이던스 매출은 72억달러로 시장 예상수준(91억달러)을 밑돌았다. 이는 PC, 모바일 등 컨슈머향 수요 주진으롤 인해 D램 사이클이 하락 전환할 수 있다는 의미다. 보통 성수기인 3분기는 성장이 둔화되다가 비수기로 접어드는 연말에 수요가 크게 하락하는데, 지금의 하락세는 우려보다 빠르게 다가오는 것으로 분석된다.

무엇보다 PC와 모바일 부문에서 소비가 줄어드는 것이 주 배경이다. 서버는 엔드 수요가 오르겠지만 고객이 보유한 재고를 소진하며 매출 하락이 진행 중이다. 김형태 신한금융투자 연구원은 “북미 IDM 업체들의 서버 수요는 견조할 것으로 예상되지만 최근 부각됐던 서버 OEM(Dell, HP) 오더컷, 인텔 신형 CPU 출시 지연 등을 고려할 때 고객사 재고 소진, 서버향 DDR5 전환 시점 이연 등이 우려 요인으로 남아있다”고 말했다.

류형근 삼성증권 연구원은 “한국 업체들의 2분기 말 매출도 크게 영향을 받았을 것으로 보여 2분기 실적 우려가 가중될 것”이라며 “매출 하락 사이클은 1~1.5년 진행되다 재고를 소진한 이후 매출 상승 사이클로 이어질 것”이라고 말했다.

다만 주목할 부분은 회사의 가격방어 의지다. 회사는 2023년 설비 투자 규모를 줄여나갈 계획이다. 류 연구원은 “공장 가동률을 조절하고 재고는 무리하게 팔기보다는 내년에 상황이 호전되면 판매하겠다는 의지를 보인 것”이라며 “수요 하락이 기대보다 빠르고 공급 조절이 기대보다 빠르면 회복도 과거 대비 빨리 올 수 있을 것”이라고 전했다.

사이클은 하락 반전하겠지만 남는 잉여현금흐름은 여전히 자사주와 배당을 통해 환원될 것으로 예측된다, 류형근 연구원은 “이번 분기에 이어 다음 분기도 자사주를 사고 남는 현금흐름은 모두 주주에게 환원할 것으로 예상된다”며 “환원 목표를 정하고, 이를 위한 FCF를 달성하기 위해 투자를 조절하는 바람직한 전략으로 한국 업체들도 수익성 중심 경영을 통해 유사한 메시지 전달이 필요할 것”이라고 분석했다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토]BTS 데뷔 10주년 맞아 하이브 앞 찾은 외국인관광객들](https://cwcontent.asiae.co.kr/asiaresize/276/2023061308571161328_1686614230.jpg)

![[포토] '발리댁' 가희, 탄탄한 복근](https://cwcontent.asiae.co.kr/asiaresize/276/2022101417545469305_1665737695.jpg)

{kind=link}

{kind=link}