중국, 미국지역 19%, 5% 매출 하락

"재고증가, 인플레이션에 따른 소비 감소 추세 우려"

[아시아경제 이민지 기자] 나이키 주가가 실적에 대한 우려로 하락세를 이어가고 있다. 중국과 미국 시장의 매출 부진이 주요 원인인데, 전문가들은 주가가 단기간에 회복되기는 어려울 것이라며 보수적으로 투자에 나서야 한다고 권했다.

3일 나이키 주가는 101.18달러를 가리키고 있다. 한 달 동안 나이키 주가는 16.35% 폭락했다. 최근 주가는 중화권 락다운 타격, 인플레이션으로 인한 북미 임의소비재 감소 추세 등에 대한 우려로 가파른 하락세를 보이고 있다.

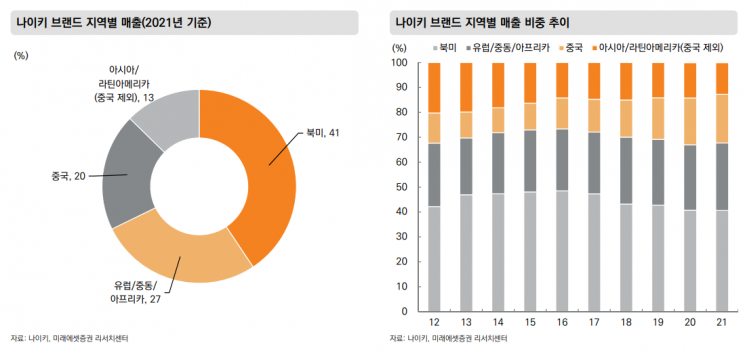

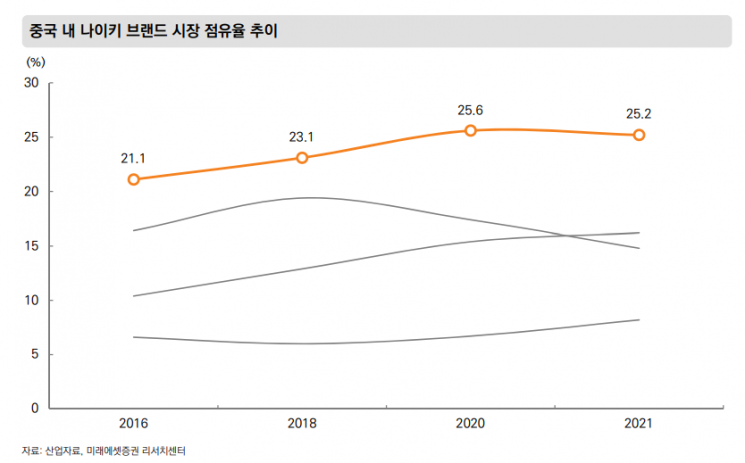

나이키의 4분기 매출액은 122억3000만달러로 전년동기대비 0.9% 줄었다. 지역별로는 중국과 미국 매출 비중 모두 줄어든 영향을 받았다. 중국 부문과 미국 부문은 각각 19%, 5%씩 매출이 하락했다. 중국 매출 하락폭은 기존 시장 예상 수준보다 높은 수준이지만 북미 매출이 같이 감소한 점이 특징이었다. 심지현 신한금융투자 연구원은 “수요 감소에 의한 것이 아니라 일시적 요인에 기인한 것”이라며 “실제로 3분기 연속으로 수요가 가용 재고를 초과했다고 언급했다”고 말했다.

채널별로 보면 직접판매(DTC) 부문의 매출이 크게 늘었다. DTC를 확대하고 도매 파트너 비중을 줄이는 채널 전략 변화로 나이키 Direct는 48억달러로 전년동기대비 7% 증가했고, 도매는 68억달러로 7% 줄었다.

매출총이익률(GPM)은 45%로 축소됐다. 달러 강세와 인플레이션, 중화권 지역에서의 빠른 재고 노후화가 주원인이다. 전체 재고는 84억달러로 1년 전 대비 23% 늘었는데, 작년부터 지속된 공급망 차질로 리드 타임이 연장돼 운송 중 재고가 증가한 영향을 받았다.

나이키는 제품가격 인상과 함께 2023년 10% 초반 매출 증가율의 목표를 제시했다. 정우창 미래에셋증권 연구원은 “올해 하반기 미국 소비 부진과 중국 ‘궈차오’ 열풍으로 중국 자국 스포츠웨어 브랜드의 지속적 점유율 상승을 고려할 때 경영진의 2023년 매출 성장률 목표는 다소 공격적이다”라고 분석했다.

심 연구원은 “재고 증가 우려와 향후 할인판매 가능성, 공급망 차질 관련 비용, 러시아 사업 중단 비용 반영 등도 우려되는 상황으로 이는 단시일 내에 마무리되지 않은 잔존 리스크”라며 “다만 시장이 반영한 우려 폭보다 스포츠 의류에 대한 수요는 훨씬 견조하다는 점은 염두에 둬야 할 것”이라고 설명했다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토]BTS 데뷔 10주년 맞아 하이브 앞 찾은 외국인관광객들](https://cwcontent.asiae.co.kr/asiaresize/276/2023061308571161328_1686614230.jpg)

![[포토] '발리댁' 가희, 탄탄한 복근](https://cwcontent.asiae.co.kr/asiaresize/276/2022101417545469305_1665737695.jpg)

{kind=link}

{kind=link}