지난달 상장 이후 주가 내림세

동남아 디지털 경제 성장의 수혜 기대

모빌리티, 딜리버리 부문 실적 성장 전망

[아시아경제 이민지 기자]그랩(Grab)홀딩스에 대해 중장기적인 관점으로 접근해야 한다는 의견이 나왔다.

23일 그랩 주가는 올해 들어 22.44% 하락한 5.6달러를 가리키고 있다. 금리 인상에 따른 투자심리 하락과 밸류에이션이 과도하다는 전망이 반영되면서 주가가 하락한 것으로 분석된다.

그랩은 동남아시아를 대표하는 앱이다. 2012년 말레이시아에서 공유 차량 스타트업으로 시작했지만 현재는 공유 차량, 음식 배달, 전자지갑을 주축으로 동남아인들의 일상에 침투해 있는 종합 플랫폼 업체로 성장했다. 동남아 8개국, 400개 도시에서 서비스를 제공 중이며 핵심 서비스 모두 각각 분야에서 점유율 1위를 기록 중이다. 조용민 신한금융투자 연구원은 “동남아의 우버라고 불리지만 서비스 포트폴리오를 고려하면 과소평가된 것”이라며 “저렴한 가격에 다양한 서비스를 간편하게 이용할 수 있어 수요는 지속 확대될 것”이라고 말했다.

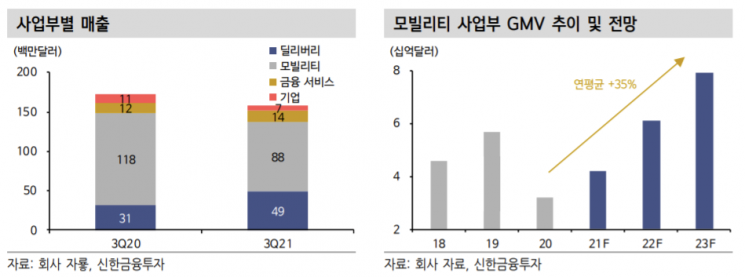

주요 사업 부문 중 수익성이 가장 높은 사업은 모빌리티 부문이다. 동남아시아 내 점유율은 75%에 달하며 글로벌 기준으로는 우버와 디디추싱에 이은 3위 사업자다. 음식사업부문은 지난 2020년 음식 배달 시장 규모가 183% 성장하면서 코로나19 반사 수혜를 누렸다. 동남아 온라인 음식 배달 시장 점유율은 50%로 2위 업체인 푸드판다(21%), Gojeck(17%)의 합산 점유율을 상회한다. 금융 서비스 부문은 핀테크 사업을 담당하며 전자지갑의 시장 점유율은 23% 수준이다.

그랩의 투자 포인트는 낮은 모바일 침투율이다. 핵심 사업부 모두 디지털 경제 성장의 수혜를 받을 것으로 기대된다. 현재 동남아시아는 스마트폰 침투율이 낮지만 의존도가 높아 디지털 서비스 수요 확장 효과는 더 크게 나타날 것으로 예상된다. 그랩의 핵심 서비스인 모빌리티, 딜리버리, 전자지갑의 경우 동남아시아 내 침투율은 각각 3~17%에 불과해 높은 성장 잠재력을 내포하고 있다.

모빌리티 부문의 회복세와 딜리버리의 확장성도 기대된다. 코로나19가 완화되면서 모빌리티 회복세가 담보된 가운데 딜리버리는 지속적인 확장를 보일 것으로 예상된다. 조용민 연구원은 “일각에서는 딜리버리가 팬데믹 이후 식당의 영업환경 정상화로 성장세가 둔화될 것이란 우려를 키우고 있지만 이는 일시적인 현상일 것”이라고 설명했다. 2023년까지 딜리버리의 GMV(총매출액)는 연평균 39% 성장할 것으로 예상된다.

그랩의 2022~2023년 매출 성장률은 41%, 42%이다. 높은 성장이 기대되는 동남아 음식 배달과 차량공유 시장 내 선도적인 지위를 구축한 만큼 수혜가 예상된다.

다만 외형 확장이 보장된 만큼 밸류에이션(2022년 기준 7배) 부담도 크다. 올해 예상 주가매출비율(PSR)은 6배로 밸류에이션 부담이 크다. 미국 대표 모빌리티 업체인 우버와 리프트는 각각 3배에 거래되고 있다. 조용민 연구원은 “팬데믹 장기화 시 성장성은 일부 훼손될 수 있고 동남아시아 국가들은 선진국 대비 백신 접종률이 낮아 코로나19에 취약한 모습을 보여왔다”고 말했다. 이어 조 연구원은 “그러나 핵심 사업들 모두 초기 시장이 형성되는 구간으로 2025년까지 매출은 4배 성장할 것”이라며 “성장성에 대한 프리미엄 부과는 정당하며 중장기적인 관심이 필요하다”고 분석했다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토]BTS 데뷔 10주년 맞아 하이브 앞 찾은 외국인관광객들](https://cwcontent.asiae.co.kr/asiaresize/276/2023061308571161328_1686614230.jpg)

![[포토] '발리댁' 가희, 탄탄한 복근](https://cwcontent.asiae.co.kr/asiaresize/276/2022101417545469305_1665737695.jpg)

{kind=link}

{kind=link}