[아시아경제 구은모 기자] 한국투자증권은 존슨앤존슨(Johnson&Johnson)에 대해 동종업계 기업들과 비교해 밸류에이션(실적 대비 주가 수준)이 평균 수준이라며 새로운 성장동력이 필요하다고 지적했다.

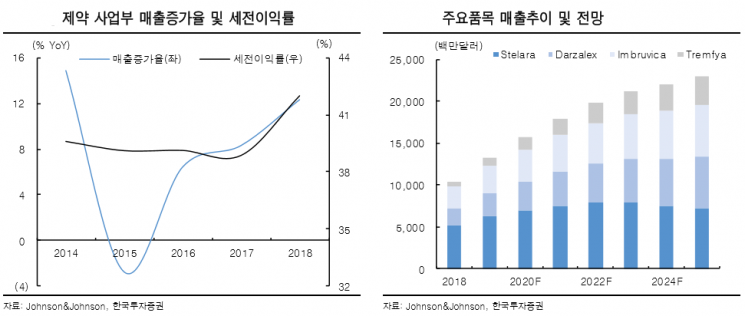

진홍국 한국투자증권 연구원은 8일 보고서에서 존슨앤존슨이 올해 3분기 신약을 담당하는 제약 사업부의 주도로 호실적을 기록하면서 2년 연속 컨센서스를 상회했다고 전했다. 진 연구원은 “당분간 주요의약품의 특허만료가 없는 가운데 추가적인 블록버스터 약물의 출시를 통해 내년 매출은 452억달러로 6% 늘어나고 2025년까지 연평균 5~6% 증가할 것”으로 내다봤다.

또한 회사의 캐시카우인 의료기기와 소비재 부문은 오랜 시간 다져온 소비자로부터의 신뢰와 점유율을 바탕으로 연평균 3%의 안정적인 매출증가를 이룰 전망이다. 존슨앤존슨은 제약사업부, 의료장비사업부, 건강소비재사업부로 구성돼 있으며, 지난해 매출비중은 각각 50%, 33%, 17%다.

현재 동종업계 기업들과 비교해 평균 수준의 밸류에이션으로 새로운 성장동력이 필요하다는 분석이다. 존슨앤존슨의 내년 주당순이익(EPS) 증가율과 주가수익비율(PER)은 각각 4.8%, 15.1배로 밸류에이션은 동종업계 평균 수준이다. 배당수익률도 동종업계 평균보다 소폭 낮아 타 업체들 대비 매력이 크지 않은 상황이다.

진 연구원은 “본격적인 주가상승을 위해선 소송이슈가 종결되고, 실적이 컨센서스를 상회하는 모습 등을 보여줘야 할 것”이라며 “소송 관련 악재는 이미 주가에 반영됐으며 레미케이드와 자이티카의 특허만료에 따른 매출손실이 줄고 있어 내년부터는 본격적인 이익증가를 기대할 수 있다”고 설명했다. 한편 지난 10년간 잉여현금흐름의 약 50%를 주주환원정책으로 사용해 왔으며 내년 배당수익률은 3% 수준이다.

존슨앤존슨은 외과용 붕대, 거즈 등 의료용 소모품 생산을 시작으로 1944년 뉴욕증권거래소에 상장해 현재는 시가총액 1위의 글로벌 제약사로 성장했다. 1960년 미국 식품의약처(FDA) 최초의 경구용 피임약을 승인받은 이후 빈혈 치료제 프로크리트(Procrit), 자가면역질환 치료제 레미케이드(Remicade), 전립선암 치료제 자이티가(Zytiga) 등 수많은 블록버스터를 개발했다. 대표 소비재 브랜드로 타이레놀(Tylenol), 뉴트로지나(Neutrogena), 리스테린(Listerine), 아큐브(Acuvue) 등이 있다.

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토]BTS 데뷔 10주년 맞아 하이브 앞 찾은 외국인관광객들](https://cwcontent.asiae.co.kr/asiaresize/276/2023061308571161328_1686614230.jpg)

![[포토] '발리댁' 가희, 탄탄한 복근](https://cwcontent.asiae.co.kr/asiaresize/276/2022101417545469305_1665737695.jpg)