밸류에이션 부담 적은 내수주 모아가기…증시 성장 주도주는 수출주

상반기에는 경기민감업종 담고 하반기에는 자동차와 반도체 등 집중

[아시아경제 이선애 기자] 국내 증시가 박스권에 갇힌 채 지루한 횡보 국면을 이어가고 있지만 투자자들은 '포스트 코로나 시대'에 일찌감치 돌입해 투자 전략 짜기에 고심하고 있다. 세계 각국서 코로나19 백신 접종이 진행되면서 경제 정상화에 대한 기대감이 무르익어 이제 장바구니에 그동안 소외당했던 '내수주'를 담아야 한다는 투자 전략이 제기됐다. 반면 여전히 '수출주' 비중을 확대해야 한다는 투자 조언도 나온다. 대다수 전문가는 경기 정상화 속도에 맞춰 상반기 시장 대응 전략으로는 내수주, 하반기 시장 대응 전략으로는 코스피 상승을 이끌 수출주를 담는 포트폴리오 전략이 최적의 대안이라고 입을 모았다.

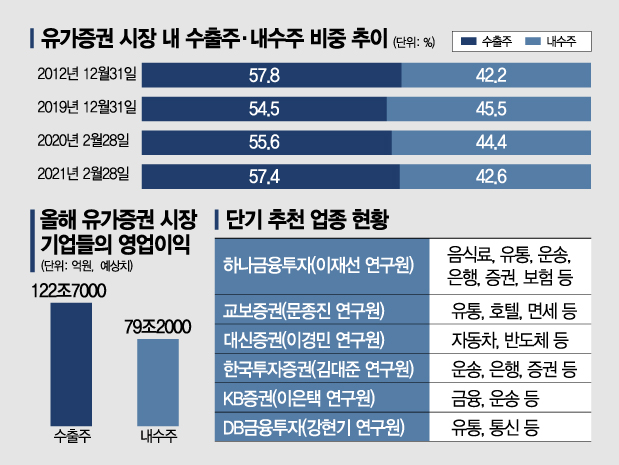

5일 한국거래소 및 금융투자업계에 따르면 국내 증시의 수출주와 내수주의 코스피 시장 내 시가총액 비중 격차는 2013년(2012년 말 기준 수출주 57.8%, 내수주 42.2%) 이후 최대치 수준이다. 1월 말 기준 수출주 57.6%, 내수주 42.4%로 집계됐고, 2월 말에는 수출주 57.4%, 내수주 42.6%를 기록했다. 내수주는 2015년 6월 말 코스피 내에서 수출주를 10%포인트 이상 눌렀지만 중국 내 한류 금지령 이른바 '한한령'이 내려진 이후 다시 밀리기 시작했다. 내수주에는 비철·건설·운송·화장품·의류·호텔·레저·유통·음식료·헬스케어·은행·증권·보험·소프트웨어·통신·유틸리티 등 경기민감 업종이 포함된다. 코로나19 이후 반도체와 정보기술(IT), 자동차, 화학 등 수출주가 성장주로 강세장을 이끌면서 내수주는 상대적으로 소외돼 수출주 비중이 10%포인트 이상 높은 수준으로 지속되어 왔다.

그만큼 내수주는 투자자들의 관심에서 제외됐지만 이제 장바구니에 담을 시기라는 게 증권가 시각이다. 시장 금리 상승이 그동안 저금리로 높은 밸류에이션(실적 대비 주가수준)을 유지해온 주도주인 수출주에 부담으로 작용하고 있어서다. 금리 상승 국면에서는 낙폭이 컸던 경기민감 업종 중심의 내수주 등에 관심을 가질 것을 권하고 있는 것.

이재선 하나금융투자 연구원은 "코로나19 이후 수출주 대비 내수주의 주가 상승이 상대적으로 더뎠는데, 금리 상승에 따른 고 밸류에이션이 부담이라면 수출주 대비 밸류에이션 상승폭이 낮았던 내수주에게 관심을 가져볼 만하다"라면서 "이익 개선 가능성 대비 유가증권 시장 내 시가총액 비중이 최근 5년 내 가장 낮은 업종은 음식료와 유통, 연초 이후 밸류에이션이 하락한 업종은 운송과 은행, 증권, 보험 등"이라고 조언했다. 강현기 DB금융투자 연구원도 "현재의 증시 상황에서는 기저가 탄탄하면서도, 밸류에이션 지표가 과도하지 않은 주식이 바람직하다"며 "이 같은 준칙을 만족하는 것은 유통과 통신 업종"이라고 제안했다.

교보증권은 백신 접종이 시작된 만큼 일상생활로 복귀에 대한 기대감이 커져 유통과 호텔, 면세 업종에 관심을 가져야 할 시기라고 진단했고, 한국투자증권은 이익이 높아지는 업종인 운송과 은행, 증권 등을 포트폴리오에 편입할 것을 권고했다.

다만 수출주에서 눈을 떼서는 안 될 것으로 보인다. 하나금융투자는 올해 유가증권 시장 내 기업들의 영업이익 예상치가 수출주는 122조7000억원, 내수주는 79조2000억원으로 전망했다. 이는 내수주의 이익 상향이 이뤄지고 있지만, 여전히 증시 성장을 주도하는 주도주는 수출주라는 것을 의미한다. 이재선 연구원은 "이번 국면을 수출주와 내수주의 포트폴리오 균형을 맞추는 트레이딩 기회로 활용해야 한다"고 강조했다.

이경민 대신증권 연구원은 코스피 실적 개선을 이끌고 지수 레벌업을 주도할 업종으로 반도체와 자동차, 2차전지를 꼽았다. 대표 수출주인 이 업종이 가격 재평가를 받으면서 코스피를 아웃퍼폼(수익률 상회)해 상승을 이끌어갈 것이란 판단에서다. 그는 "코스피 3000선 이하에서는 변동성을 활용해 반도체와 자동차 등의 수출주 추가 비중 확대를 제안한다"면서 "이들 업종이 한국 수출에서 차지하는 비중이 역사적 최고치 근접하면서 지속적으로 수출 모멘텀 강화를 이끌어갈 것"이라고 강조했다.

다만 수출주는 하반기 시장 대응 전략으로 살펴보는 것이 좋다는 의견이 대체적인 시각이다. 이은택 KB증권 연구원은 "증시는 3월 초 불확실성을 소화한 이후 중순쯤 반등이 가능하지만, 급등 이후 5월에는 다시 긴축 이슈를 주목하는 경로가 예상된다"면서 "이러한 환경에서는 당분간 성장주(수출주)는 불리할 것으로 보여 하반기에 가격 부담이 떨어질 성장주를 보는 것이 좋고, 상반기에는 업종순환매 대응이 유리해 금융과 경기소비재 등의 내수주로 수익을 모아가는 전략을 제시한다"고 했다.

이선애 기자 lsa@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토]BTS 데뷔 10주년 맞아 하이브 앞 찾은 외국인관광객들](https://cwcontent.asiae.co.kr/asiaresize/276/2023061308571161328_1686614230.jpg)

![[포토] '발리댁' 가희, 탄탄한 복근](https://cwcontent.asiae.co.kr/asiaresize/276/2022101417545469305_1665737695.jpg)

{kind=link}