사드 후폭풍…방한 中 관광객 수 급감해 면세점 타격 영향

[아시아경제 조호윤 기자]화장품업계 대형3사의 올해 1분기 실적이 소폭 상승에 그칠 전망이다.

10일 한국투자증권에 따르면 화장품 대형 3사(아모레퍼시픽ㆍLG생활건강ㆍ아모레G)의 1분기 합산 매출액은 전년비 6%, 영업이익은 전년비 0.8% 증가할 것으로 예측됐다. 특히 아모레퍼시픽의 영업이익은 작년과 유사한 3390억원, 아모레G 영업이익은 1.4% 감소한 4130억원, LG생활건강은 5% 증가한 2460억원으로 예상됐다.

이는 중국 여행사들이 지난달 15일부터 한국행 여행 상품 판매를 중단해 방한 중국인 관광객(요우커)이 크게 감소했기 때문이다. 이 여파로 면세점 매출도 크게 감소했다. 이선호 한국투자증권 연구원은 "방한 요우커 수 급감에 따라 면세점 및 국내 화장품 채널 매출이 부진한 것으로 추정, 3사 모두 부정적인 영향이 불가피하다"고 내다봤다.

전문가들은 올해 중국인 방한 관광객 수를 지난해보다 24% 감소한 592만명으로 예상했다. 6% 증가할 것이라는 가정에서 30% 하향된 것이다. 3월 중국인 관광객 수는 30% 이상 감소한 것으로 추정됐다.

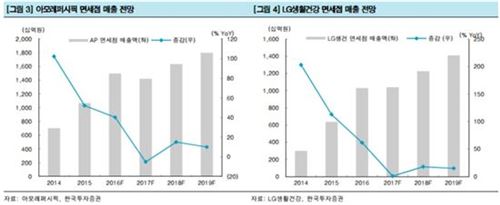

1분기 중국인 입국자 수는 전년대비 5.5% 감소할 것으로 예측됐다. 전문가들은 2분기를 피크로 감소폭은 점진적으로 완화될 것이라는 설명이다. 2분기 감소폭은 최대 45%로 예상했다. 이와 관련해 아모레퍼시픽과 LG생활건강의 면세점 매출 증가율도 각각 15%에서 -5%, +1%로 하향이 불가피하다는 전망이다.

중국 현지 사업은 국내 시장에 비해 부정적인 영향이 상대적으로 낮다. 하지만 마케팅 활동이 제한적이고 신규 브랜드 전개나 매장 확대가 어려워 사업 확장은 속도 조절이 필요하다는 목소리가 나온다.

아모레퍼시픽의 올해 해외 매출 증가율을 기존 31%에서 28%로 하향할 것으로 전망됐다. 반면 동남아는 약 40%대 성장할 것으로 예측됐다. LG생활건강의 중국 사업은 1분기 30% 증가할 전망이나 신규 브랜드 인 숨(SU:M)의 공격적인 매장 확대가 어려워 추이를 지켜봐야 한다는 게 전문가들의 시각이다.

내수 시장도 좋지 못하다. 아모레퍼시픽의 경우, 기존 오프라인 채널은 경쟁 심화로 1분기 역성장이 예상됐다. 아모레G의 이니스프리와 에뛰드도 국내 로드숍 성장이 둔화된 것으로 파악됐다.

이 연구원은 "K-뷰티의 인기가 지속되면서 시장 참여자들이 급증해 중저가 브랜드를 중심으로 경쟁이 심화되고 있다"며 "중국 인바운드 관광객 급감은 면세점뿐 아니라 오프라인숍에도 부정적인 영향을 미칠 것"이라고 전망했다.

조호윤 기자 hodoo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}